DKB ⇒ weltbestes Girokonto ✔

Selbst nutzen wir das kostenlose Girokonto der DKB bereits seit 2004.

Zwar ist der Abstand zu anderen Anbietern in den vergangenen Jahren kleiner geworden, weil einige andere Banken sich auch verbessert haben, doch die DKB ist immer noch führend. Und da sie in Weiterentwicklung investiert, dürfte das in den kommenden Jahren so bleiben.

Lernen Sie die DKB mit unserer Hilfe detailliert kennen

Auf dieser Seite stellen wir Ihnen die DKB vor, wie wir Sie erlebt haben und selbst nutzen, angefangen beim Auslandseinsatz über Daueraufträge und Bargeldabhebungen bis zu Zinsgutschriften.

Genau wie Rom nicht an einem Tag erbaut wurde, wird diese Seite regelmäßig inhaltlich erweitert, so dass es sich lohnen dürfte, sie mehrmals zu besuchen. Sie können an der inhaltlichen Gestaltung mitwirken, indem Sie über das Kommentarfeld am Ende der Seite Fragen stellen oder Ergänzungen einfügen.

Zunächst einmal der Blick auf die wichtigsten Konditionen …

Die wichtigsten Eckpunkte zusammengefasst:

- kostenlose Kontoführung

- kostenlose Girocard

- kostenlose VISA Card

- kostenlose Bargeldversorgung weltweit (!)

- 0,10 % Zinsen auf dem Girokonto

- 0,70 % Zinsen auf dem Sparkonto (Visa Card)

- 0,00 % Zinsen auf der Kreditkarte (bis zu 30 Tage)

- 7,50 % Zinsen beim Dispokredit auf dem Girokonto

- optionales Wertpapierdepot (0 € Ausgabeaufschlag bei Fonds)

- Kontobeantragung online: www.dkb.de/privatkunden/dkb_cash

Nutzung der DKB im Detail

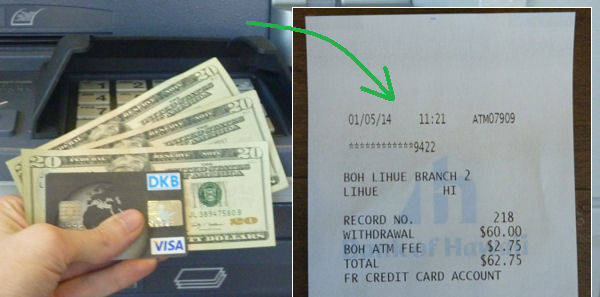

Bargeld: jederzeit und überall kostenlos

Dafür ist die DKB seit der Einführung ihres kostenlosen Girokontos bekannt: Der Kunde zahlt niemals Gebühren für das Abheben von Bargeld, wenn er die DKB Visa Card dafür nutzt.

So stattet Sie die DKB mit Karten aus.

Damit ist eigentlich schon alles gesagt. Gerne aber die ausführliche Variante: Als DKB-Kunde erhält man standardmäßig:

- 1 kostenlose Visa Card

- 1 kostenlose Bankcard

DKB Visa Card

Die Visa Card wird Ihre Hauptkarte werden, da sie Ihnen die größten Vorteile bietet:

- kostenfreie Bargeldabhebungen an jedem Visa-fähigen Geldautomaten weltweit!

- zinsfreie Ansammlung von Soll-Umsätzen bis zur monatliche Verrechnung mit dem Girokonto – das gilt für Kreditkartenumsätze genauso wie für Barabhebungen, somit haben Sie einen Zinsvorteil von bis zu 30 Tagen

- Vergünstigungen beim DKB CityCashback bzw. freie Eintrittskarte in den Berliner Fernsehturm.

DKB Bankcard (seit 2012 V Pay Card)

Die Bankkarte können Sie immer dann zum bargeldlosen Bezahlen nutzen, wenn keine Kreditkarten akzeptiert werden wie beispielsweise in Penny-Märkten oder bei kleinen Einzelhändlern. Zum Geldabheben ist sie nicht geeignet, weil hier Gebühren anfallen würden. Nutzen Sie bitte die DKB Visa Card dazu.

Sollten tatsächlich Abhebegebühren anfallen – das passiert aufgrund einer anderen Abrechnungsstruktur der Geldautomaten regelmäßig in den USA und Thailand –, dann erstattet Ihnen die DKB sogar diese Gebühren auf Anfrage. Die Bank tut alles dafür, Ihr Versprechen „kostenlose Bargeldverfügungen“ mit der Visa Card einzuhalten.

Sollten im Ausland tatsächlich Fremdgebühren anfallen, erstattet die DKB diese auf Kundenwunsch. Weitere Informationen dazu.

Kostenlose Überweisungen

Überweisungen, Daueraufträge, Gutschriften, Lastschriften, Schecks usw. sind bei der DKB in unlimitierter Anzahl gebührenfrei im SEPA-Raum. Das bedeutet für Sie: Sie können in beinahe halb Europa (alle Länder mit der Währung Euro) kostenlosen Zahlungsverkehr durchführen.

Spätestens am nächsten Tag ist die Geldtransaktion abgeschlossen, innerhalb Deutschlands oft am selben Tag.

Verzinsung von Guthaben

Guthaben auf Ihrem Konto bei der DKB wird generell verzinst. Zwar leider nicht mehr so gut, seitdem die EZB eine Niedrigzinspolitik eingeleitet hat, aber immerhin. Auf den meisten Girokonten gibt es überhaupt keine Zinsen.

Wer Guthaben auf die Visa Card umbucht, erhält einen besseren Zinssatz, da die Visa Card quasi ein verstecktes Tagesgeldkonto ist. Das Guthaben ist jederzeit verfügbar – entweder per Umbuchung oder Barabhebung – und wird flexibel verzinst. Sogar mit monatlicher Zinsgutschrift für den bekannten Zinseszinseffekt.

Tipp: 2 Visa Cards möglich (1 zum Sparen, 1 zum Ausgeben)

Interesse, die Visa Card als Sparkonto zu nutzen? Dann empfehle ich Ihnen, eine zweite kostenlose Visa Card zu beantragen. Das geht leicht im Online-Banking-System. Eine benutzen Sie zum Bezahlen und Holen von Bargeld, die andere zum Sparen. So geht Ihnen weder der Überblick noch das Ersparte verloren.

Die aktuellen Zinsen finden Sie oben in der Übersicht.

Optimal genutztes DKB Konto. Fragen dazu? Bitte Kommentarfeld am Ende der Seite dazu nutzen.

Ich habe zwei hohe Geldbeträge von meiner örtlichen Bank nicht auf 1 Konto, sondern auf 2 Konten überwiesen und möchte diese hohen Geldbeträge auf das Konto überweisen, das im Moment 0,7 % Zinsen abwirft. Was muß ich tun, um beide Beträge auf 1 Konto zusammenzubringen? Ich habe doch nur für DKB-Cash eine IBAN und BIC.

Vielen Dank für Ihre Hilfe!

Robert Wegscheider

HAllo, ich beabsichtige demnächst für einie zeit in die Schweiz zu gehen. In wie fern wäre da Die DKB genau das richtige für mich

Ab 01.06.2016 sollen Bargeldabhebungen „am Geldautomaten der DKB AG kostenfrei“ sein, „an Geldautomaten anderer Betreiber im In-und Ausland kostenfrei, ggf. zzgl. Entgelt des Geldautomatenbetreibers“.

So steht es im Preis- Leistungsverzeichnis für Privatkunden zum 01. Juni 2016. Wo bitte finde ich einen Geldautomaten der DKB? Sehr verbreitet sind sie nicht. Die anfallenden Kosten bei Bargeldabhebungen im Ausland werden demnach auch nicht mehr erstattet. Schade, denn diese „weltweite“ Unabhängigkeit habe ich immer sehr genossen! Vielleicht ist diese anstehende Änderung hier mal erwähnenswert!

Mit freundlichen Grüßen

B. Klischat

Eine Liste der DKB-eigenen Ein- und Auszahlautomaten finden Sie hier: https://www.deutscheskonto.org/de/dkb/bargeld-einzahlen/

Und die Änderungen und wie wir damit umgehen, diskutieren wir hier: https://www.deutscheskonto.org/de/dkb-aendert-konditionen/

Hallo,

ich habe ein paar Fragen zum DKB-Cash-Konto, vielleicht haben Sie da aktuelle Informationen, über eine kurze Antwort würde ich mich freuen. Es geht um folgendes:

1. Ich habe mir dort kürzlich ein Konto eröffnet und mich interessiert brennend, ob es immernoch möglich ist Geld von einem fremden Konto (z.B. von der Sparkasse) direkt auf das VISA-Kreditkartenkonto der DKB zu überweisen, ohne den Umweg über das DKB-Internetkonto gehen zu müssen?

2. Falls es möglich ist von einem fremden Konto direkt auf das DKB-Visa-Kreditkartenkonto zu überweisen, ist es dann auch möglich von einem fremden Konto einen Dauerauftrag direkt auf das DKB-Visa-Konto einzurichten?

3. Kann ich z.B. einem Händler eine Einzugsermächtigung erteilen, die direkt auf mein DKB-Visa-Kreditkartenkonto zugreift, und das vielleicht sogar in wiederkehrender Weise?

4. Gibt es die Möglichkeit, direkt vom Kreditkartenkonto aus Überweisungen zu tätigen?

Mit freundlichen Grüßen

T. Stier

Hallo an alle!

Leider konnte ich kein Konto bei der DKB eröffnen. Vermutlich auf Grund meines Schufa Scores von 89,x %.

Und das obwohl mein Einkommen auch nicht gerade niedrig ist mit 2640 Euro netto.

Ich bin gespannt wie sich mein Score verändert nach der nun kommenden Neuberechnung und werde es dann noch einmal probieren.

Einen weiteren Tipp möchte ich hier auch noch Erwähnen. Und zwar kann man bei Kontoeröffnung auch noch 5000 Flugmeilen bei der Lufthansa sammeln. Einfach mal danach googeln. Außerdem kann man auch noch über andere Wege bis zu 35.000 Meilen sammeln.

Guten Morgen!1. Ich habe noch einen Verrechnungscheck hier liegen. Wie bekomme ich das Geld auf mein Konto?

2.Warum kann ich immer nur 200 Euro mit meiner Visa Card abheben?

3.Kann ich eine 2. Visa Card beantragen als Sparkonto?

Vielen Dank!

Heidi Sievers

Hallo ich möchte gern ein Konto in der Schweiz eröffnen.

Danke für die Unterstützung

Das Virtuelle [ ohne Plastik Kreditkarte] Visa Card Tagesgeld Konto wurde zum 31. Januar 2024 gekündigt von BankSeite her. Es gibt seit Anfang 2023 ein neues Tagesgeldkonto mit eigener IBAN bei der DKB auch mit Zinsen. Bleibe aber Selber auch im OldScool Modus der DKB drinne.