Teufelszeug Kreditkarte!

Haben Sie sich schon einmal gefragt, warum es so viele Direktbanken gibt, die Ihnen ein völlig kostenloses Girokonto nebst ebenfalls völlig kostenloser Visa- bzw. MasterCard-Kreditkarte anbieten?

Oftmals erhalten Sie noch zwischen einer Woche und zwei Monaten zinslosen Kredit obendrein.

Macht das die Bank aus Nettigkeit?

Nein, Banken tun nichts, aber auch rein gar nichts aus Nettigkeit – das Handeln einzelner Menschen, die in einer Bank arbeiten, lassen wir mal außen vor.

Natürlich zahlen Sie am Ende des Tages die komplette Leistung, die Ihnen so selbstlos kostenfrei angeboten wird. Aber das geschieht so versteckt, dass Sie es nicht merken.

Und noch schlimmer: Dieses System hilft mit bei der Zerstörung der lokalen Geschäftsinfrastruktur und macht die Reichsten der Reichen noch reicher, denn das sind die Profiteure der Kreditkartengesellschaften. Bei ihnen bleibt der größte Teil der vor Ihnen versteckten Gebühren hängen.

Wie das System funktioniert, erfahren Sie in diesem Artikel

Wer ist der Kunde?

Der eigentliche Kunde der Kreditkarte sind nicht Sie als Konto- bzw. Karteninhaber. Entschuldigung, aber Sie sind nur Mittel zum Zweck. Zum Zweck, Geld zu verdienen, und zwar im letzten Jahr 10 Milliarden Euro alleine in der Europäischen Union.

Kunde ist der „Mieter“ des Zahlungsterminals, in den Ihre Kreditkarte beim Zahlungsvorgang geschoben wird – also der Einzelhändler, der Supermarkt, die Tankstelle oder wo Sie sonst noch per Kreditkarte bezahlen.

Wenn Sie im Supermarkt Waren zum Preis von beispielsweise 100 Euro kaufen und mit Kreditkarte bezahlen, sehen Sie auf Ihrer Kreditkartenabrechnung die 100 Euro im Soll. Diese 100 Euro bekommt jedoch nicht der Supermarkt. Er bekommt im Schnitt etwa 96,50 Euro.

Jetzt fragen Sie sich vielleicht: „Was ist aus den 3,50 Euro geworden?“ Ja, das sind die Gebühren der Kreditkartengesellschaften. Je nach Vertrag zwischen dem Mieter des Zahlungsterminals und der Kreditkartengesellschaften Visa, MasterCard bzw. American Express kostet der Zahlungsweg über die Karte zwischen 2 und 4 Prozent (!) vom Umsatz.

Oftmals kommt noch eine pauschale Transaktionsgebühr von bis zu 25 Cent dazu. Das ist auch der Grund, warum häufig eine Kartenzahlung unter 10 Euro abgelehnt wird.

Der Finanzsektor partizipiert überproportional!

Wenn der „Finanzsektor“ bei jedem Kartenumsatz 2–4 % an Gebühren – oder nehmen wir ruhig das etwas negativ färbende Wort „Provision“ – erhält – und das nur, weil er das Geld von Ihrem Konto auf das Konto des Händlers bucht –, dann hat er doch starkes Interesse, dass das sehr häufig passiert. Nur Geld drucken ist leichter als das!

Damit das System läuft und der Rubel rollt, bedarf es „Komplizen“. Komplizenschaft besteht, wenn man die „Beute“ teilt. So teilen sich die Kreditkartengesellschaften und die meisten Banken die Provisionen. Die Provisionen sind im Schnitt so gut, dass man aus Ihnen locker die Kontoführungskosten – ja klar, auch bei einem kostenlosen Konto müssen Technik und Personal bezahlt werden – sowie die nicht berechneten Kreditzinsen bezahlen kann.

Damit Sie fleißig mitspielen, wurden Bonusprogramme entwickelt.

Damit Sie die Kreditkarte bei möglichst jedem Bezahlvorgang einsetzen, wurden Bonussysteme entwickelt, bei denen Ihnen Punkte oder sonst was gutgeschrieben werden. So werden Sie scheinbar Profiteur der Kreditkarte. Das dem in Wirklichkeit nicht so ist, werden wir im weiteren Verlauf des Artikels sehen.

Wem gehören die Kreditkartenanbieter?

Alle drei großen Kreditkartengesellschaften sind börsennotierte Gesellschaften. Theoretisch kann sich jedermann über den Kauf von Aktien an Visa, MasterCard oder American Express beteiligen. Der deutsche Verbraucher oder Sparer tut es aber nicht. Selbst bei einem Kleinaktionär findet man diese Titel selten im Anlagedepot.

Die Reichsten der Reichen bzw. die Finanz-Elite der Welt sind Miteigentümer der Kreditkartengesellschaften. Mit jeder „Vermögensabgabe“ in Höhe von 2–4 % des Umsatzes (Zahlung am Kassenterminal) werden diese Leute reicher und reicher – einmal durch die Wertsteigerung der Kreditkartengesellschaft, wenn der Aktienkurs steigt, und durch die Dividende. So erhalten die Eigentümer jedes Jahr eine Gewinnauszahlung.

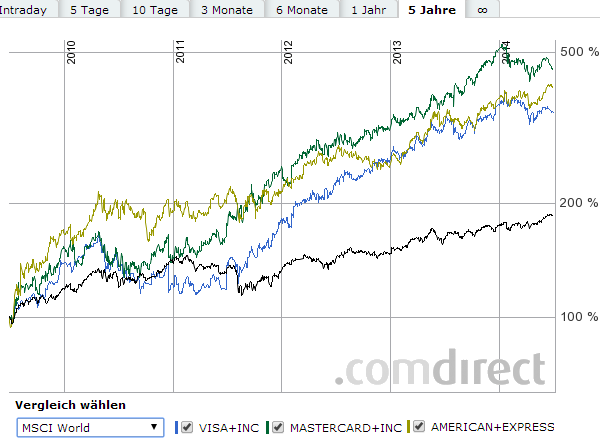

Die drei Kreditkartengesellschaften haben sich in den vergangenen 5 Jahren überproportional gut im Vergleich zum weltweiten Aktiendurchschnitt entwickelt (schwarze untere Linie)

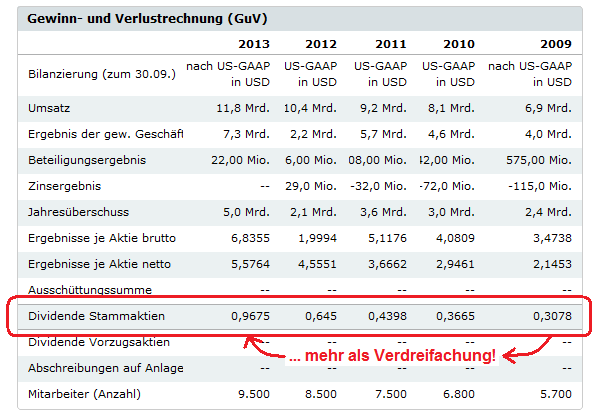

Die jährliche Auszahlung der Gewinne an die Finanz-Elite hat sich beim Kreditkartenaussteller Visa in den vergangenen 5 Jahren mehr als verdreifacht. 331 Prozent!

Die Eigentümer von Visa bekamen jedes Jahr größere Gewinne ausgeschüttet. Sie bezahlen diese jedes Mal an der Kasse!

Armutszunahme durch Kreditkarten!

Das Bezahlsystem mittels Kreditkartenzahlung ist mitverantwortlich dafür, dass die eine Hälfte der Bevölkerung immer ärmer wird und die extrem Reichen immer reicher. Denn eine Kreditkarte bekommt heute doch fast jeder hinterhergeworfen – und sei es eine Prepaid-Card (bei der Comdirect sogar kostenlos, wenn die Bonität nicht so rosig ist).

Hauptsache man nimmt am Kreditkartenzahlungsverkehr teil und drückt bei jeder Zahlung seine Prozente an die Finanz-Elite ab!

Wer zahlt schlussendlich die Vermögensabgabe an die Finanz-Elite?

Sie, und niemand anders! Natürlich wird das Konto des Händlers damit belastet. Aber wovon soll der Händler die Kreditkartengebühren bezahlen? Von seinem persönlichen Ersparten? Mitnichten. Er erhöht einfach den Preis der Ware, die Sie kaufen!

Sind Ihnen die Preiserhöhungen in den vergangenen Jahren im Einzelhandel aufgefallen? Natürlich, Inflation spielt eine Rolle, auch wenn sie in den vergangenen 5 Jahren überraschend moderat ausgefallen ist. Die Zahlung mit Kreditkarten hat jedoch deutlich zugenommen. Und weil es so lukrativ ist, wird sie weiter zunehmen.

Stichwort: Contactless Payment. Sie können mit vielen Kreditkarten kleine Beträge bis 25 Euro kontaktlos bezahlen. Eine Funktion mehr, damit man häufiger mit Kreditkarte zahlt. Die Finanzindustrie möchte nicht nur die Provisionen von den größeren Zahlungen haben (Reise, Hotel, Wochenendeinkauf, Tankstelle), sondern möglichst jede, denn an jeder ist ordentlich zu verdienen. Selbst, wenn es das Ticket im Parkhaus ist.

Wird die EU diese Ausplünderung stoppen?

Vielleicht. Jedenfalls ist ein Gesetzentwurf im Gespräch, der die tatsächlichen Kosten der Finanzwirtschaft als Basis genommen hat. Sollte das Gesetz wie aktuell vorgesehen beschlossen werden, würde die Provision für Kreditkartenzahlungen bei nur noch 0,3 Prozent liegen.

Bei den Girocards (früher EC-Karte) wären es nur 0,2 Prozent oder 0,07 Euro. Je nachdem, was günstiger für den Händler wäre!

Ob dies tatsächlich Gesetz wird, das wissen wir nicht. Die Finanzbranche (Kreditkartengesellschaften und Banken – ja, sie verdienen kräftig bei der Provisionsteilung mit) laufen Sturm gegen diese Initiative des Europäischen Parlaments.

Finanz-Lobby agiert bereits in Brüssel dagegen!

Was könnte jeder selber tun?

Nutzen Sie die normalen Bankkarten zum Bezahlen – diese sind heute schon wesentlich preisgünstiger als die Kreditkarten – oder zahlen Sie noch besser bar. Das hat zudem den Vorteil, dass kein Nachrichtendienst der Welt Jahre später noch Ihren Zahlungsverkehr Schritt für Schritt rekonstruieren kann.

Wenn Sie noch einen Schritt weitergehen wollen, bevorzugen Sie örtliche und regionale Unternehmer. Vermeiden Sie große Handelsketten. Der Unternehmer vor Ort lebt vor Ort, zahlt seine Steuern vor Ort und stellt Leute von vor Ort ein.

Ein globaler Konzern stellt im besten Fall – oft mit Zeitverträgen – Leute von vor Ort ein. Dass er auch Steuern vor Ort zahlt, das ist oft nicht der Fall. Es gibt so viele Medienberichte, die zeigen, wie in verschachtelten Konzernstrukturen die Gewinne so geschleust werden, dass man kaum noch Steuern bezahlt, und die Gewinne landen wiederum bei der Finanz-Elite, denen die Großkonzerne gehören.

Handlungsempfehlung für DKB-Kunden

Setzen Sie Ihre Karten bewusst ein!

DKB Cash ist seit 2005 unsere Girokonto-Empfehlung Nummer 1. Die hier vorgestellte Strategie können Sie sehr leicht umsetzen, ohne Bank und Konto zu wechseln:

- Heben Sie mit der Visa Card Bargeld ab – das können Sie weltweit kostenlos an jedem Visa-fähigen Automaten – und zahlen Sie möglichst viel in bar. Die Finanz-Elite zahlt durch dieses legale Ausschöpfen der Konditionsbedingungen drauf. Das ist ganz klar!

- Möchten Sie auf die elektronische Zahlung nicht verzichten, dann verwenden Sie wenn möglich die ebenfalls kostenlose V-Pay- bzw. DKB-Kunden vor Sommer 2012 die Maestro-Card.

Bildmaterial: Steve Young, fotolia.com

Schreibe eine Ergänzung oder stelle eine Frage, Danke fürs Engagement!