Erfahrungen zum Aktiv-Sparen der Postbank

Bewertungsstatistik

- 0 positive

- 0 neutrale

- 4 negative

Erfahrungen

Erfahrungsberichte zu

Saftige Gebühren für Guthaben-Überweisung nach Kündigung!

Bewertung: negativ

von Guido Schlösser, 30.1.2012

Vor einigen Jahren wurde meine Mutter (76) in der örtlichen Postfiliale bequatscht ihr Geld doch auf einem Aktiv-Sparbuch anzulegen.

Nachdem ich ihr erklären konnte, dass es die hohen Zinsen nur auf weitere Einzahlungen gibt, wurde das Sparbuch vor 3 Monaten gekündigt.

Postbank verlangt gestaffelte Überweisungsgebühren

Nun wollte sie das Guthaben auf ihr Girokonto (PSD-Bank) überwiesen bekommen und müsste erfahren, dass dies pro angefangene 5000,- Euro sagenhafte 8,- Euro an Gebühren kosten soll.

Barauszahlung nicht möglich

Eine Barauszahlung in der hiesigen Filiale sei nicht möglich. Also fuhr sie in den nächstgrößeren Ort, nur um dort zu erfahren, das sie 2 Tage vorher Bescheid sagen müsse, damit der Betrag auch verfügbar sei.

Die kurzfristige Eröffnung eines Girokontos, um die Überweisung darüber abzuwickeln, ist bei der Post auch nicht möglich, der Vorgang dauert etwa 14 Tage.

Nie wieder Postbank

Ich weiß noch nicht wie wir das Geld nun auf ihr Konto bekommen, auf jeden Fall war dies unser letztes Konto bei der Postbank.

Klammheimlich, still und leise

Bewertung: negativ

von Wolfgang Moser, 22.8.2011

Klammheimlich hat die Postbank die "Besonderen Bedingungen für das Postbank Aktiv-Sparen" zum 1. August 2011 geändert. Neu eingeführt wurde dort der Punkt 3 (5): "Die Bank gewährt keinen Aktiv-Sparer-Bonus, wenn der Kunde innerhalb von drei Monaten nach Kontoeröffnung die Spareinlage ganz oder teilweise kündigt."

Postbank stellt Kunden durch nachträgliche Änderung schlecht

Wer also glaubte, das Postbank "Aktiv-Sparen" als attraktive Kurzfristanlage nutzen zu können und den Vertrag, wie in der Vergangenheit schon mehrfach praktiziert, sofort nach Abschluss mit Drei-Monats-Frist gekündigt hat, erhält statt der erhofften und von der Postbank vorgegaukelten 3,6% (ab 50.000 € Anlagesumme) nur jämmerliche 1,6% Basiszins (und die auch noch jederzeit variabel).

Durch puren Zufall auf diese einseitige nachträgliche Änderung der Vertragsbedingungen während der Laufzeit eines im Juli abgeschlossenen Vertrages aufmerksam geworden, erhält man von der Postbank nach Reklamation folgende lapidare Mitteilung:

"Die oben beschriebene Regelung erlaubt uns nicht, Ihr Guthaben auf diesem Konto weiter als Spareinlage zu führen.

Wir mussten feststellen, dass die Zahl der Kunden, die ein Aktiv-Sparkonto als Termineinlage nutzen und kurz nach der Kontoeröffnung wieder kündigen, zugenommen hat. Aus diesem Grund gewährt die Postbank den Aktiv-Sparer-Bonus zukünftig nur noch denjenigen Sparern, die ihre Spareinlage nicht innerhalb von drei Monaten nach Kontoeröffnung ganz oder teilweise kündigen."

Wer ruft den Ombudsmann an?

Das wäre in etwa so, als würde ein Neuwagenkäufer vier Wochen nach Unterzeichnung des Kaufvertrages vom Händler die Mitteilung erhalten, aufgrund nachträglich geänderter Geschäftsbedingungen könne man den vertraglich zugesagten Rabattbonus leider nicht mehr gewähren.

Ein klarer Fall für den Ombudsmann der privaten Banken!

Anmerkung zum Bericht des Herrn Wolfgang Moser vom 22.08.2011

von Eckhard Lüke, 15.9.2011

Zum Artikel des Herrn Wolfgang Moser vom 22.08.2011 merke ich an, dass ich den Ombudsmann mit meiner Beschwerde vom 14.08.2011 eingeschaltet habe. Sobald von dort eine Stellungnahme vorliegt, werde ich weiter berichten.

Stellungnahme der Verbraucherzentrale NRW:

In der Zwischenzeit liegt mir auch eine Stellungnahme der Verbraucherzentrale Nordrhein-Westfalen vor. Fazit dieser Stellungnahme: "Unserer Ansicht nach ist die außerordentliche Kündigung der Postbank nicht zulässig. Sollte die Postbank nicht einlenken, müssten Sie Ihr Recht unter Umständen auf dem Klagewege durchsetzen".

Weitere Hinweise aus der Stellungnahme:"Ein außerordentliches Kündigungsrecht kann sich unserer Ansicht nach aus der Abweichung von der RechKredV nicht ergeben. Das Risiko einer (falschen) vertraglichen Gestaltung und einer daraus fehlenden Bilanzierbarkeit als Spareinlage trägt die Postbank".

"Dass es der Postbank unter diesen Umständen nicht möglich ist, die Sparkonditionen wirtschaftlich anzubieten, ist der Risikosphäre der Bank zuzuordnen. Daraus ergibt sich für sie kein außerordentlicher Kündigungsgrund".

Irreführende Werbung beim Postbank-Aktiv-Sparen

Bewertung: negativ

von Eckhard Lüke, 16.8.2011

Ich habe am 13.07.2011 ein Postbank-Aktiv-Sparkonto eröffnet. In der Werbung bzw. im Prospekt heißt es zum Punkt hohe Flexibilität unter anderem höhere Guthaben (als 2T€) stehen nach Ablauf einer 3-monatigen Kündigungsfrist vorschusszinsfrei zur Verfügung.

Am nächsten Tag kündigte ich

Am 14.07.2011 habe ich mit einer 3-Monatsfrist wieder gekündigt. Am 26.07.2011 erreichte mich folgendes Schreiben der Postbank:

Postbank kündigte darauf mir …

Wir freuen uns, dass Sie am 13.07.2011 ein Postbank Sparkonto mit einer Einlage von XY eröffnet haben. Leider haben wir festgestellt, dass Sie Ihre Spareinlage mit einer Frist von 3 Monaten wieder gekündigt haben.

Gemäß der Verordnung über Rechnungslegung der Kreditinstitute (RechKredV) müssen Spareinlagen den Kreditinstituten auf unbestimmte Dauer zur Verfügung stehen. Dies schließt eine Kündigung bei oder kurz nach Vertragsabschluss aus.

Ebenfalls ausgeschlossen ist eine regelmäßige Kündigung der Spareinlage ohne anschließende Verfügung. Diese Regelung dient der fristgemäßen Abgrenzung zwischen Spareinlagen und Sicht- oder Termingeldern andererseits.

Die oben beschriebene Regelung erlaubt uns nicht, Ihr Guthaben auf diesem Konto weiter als Spareinlage zu führen.

… zum Termin kurz vor Halbzeit und stellte die Verzinsung ein

Daher kündigen wir Ihre Spareinlage nach Nr. 19 Abs. 3 AGB Postbank mit Wirkung zum 22.08.2011 und stellen zu diesem Termin die Verzinsung des Kontos ein.

Die Postbank bietet die hohe Rendite mit abenteuerlicher Berechnung

Bewertung: negativ

von Sascha Niedung, 9.7.2011

Manchmal kommt alles auf einmal: Kurz vor der Entfernung eines Weisheitszahnes erblickte ich auf einmal das Angebot der Postbank: Ganze 3,6 % auf die Einlage wird mir dort angeboten.

Ich staunte nicht schlecht und begann direkt das Angebot zu sichten. Dabei handelt es sich um ein Sparangebot mit der normalen, dreimonatigen Kündigungsfrist, also keineswegs um ein Tagesgeldangebot.

Welche Bedingungen müssen erfüllt werden?

Doch viel spannender als die Flexibilität war für mich die Frage: Wie bekomme ich denn nun die 3,6 % Rendite, die mir dort als maximal mögliche Rendite dargestellt wird?

Das Angebot ist mehr als undurchsichtig und ist wohl bewusst so gestrickt, um Sparer zu gewinnen, die auf den ersten Blick entscheiden und sich nicht weiter mit der Berechnung der Rendite befassen.

Aufklärung über das Postbank-Produkt

Hier möchte ich für Aufklärung sorgen, denn nicht für Jedermann ist dieses intransparente Lockangebot wirklich geeignet. Das Problem: Es gibt keinen guten Grundzins, sondern die dargestellte Rendite ist Ergebnis einer mehr als mühsamen Rechnung aus:

- Grundzins,

- Bonuszins,

- Durchschnittsguthaben und

- Quartalsberechnungen.

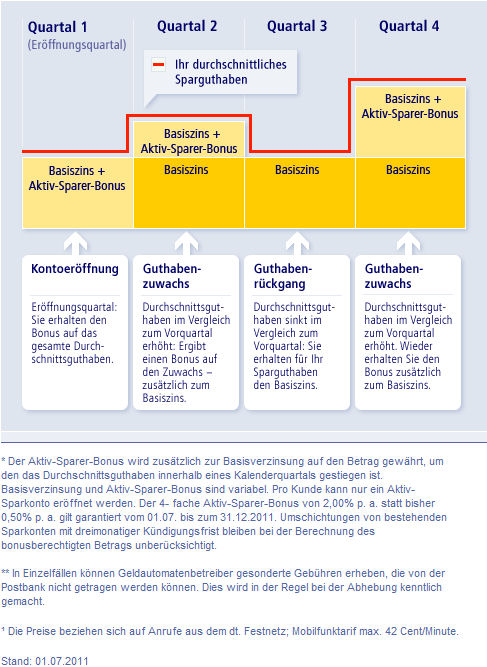

Postbank Aktiv-Sparen mit grafischer Hilfe erklärt. Alles klar?

Es gibt nämlich einen Grundzins, der mit dem ersten Euro bei 1,25 % startet und bis auf 1,60 % steigt, sofern man eine Einlage von mehr als 50.000 Euro einbringt.

Zusätzlich gibt es einen sogenannten Aktiv-Sparer-Bonus von 0,5 % aufs Quartal, der nun bis zum Jahresende auf 2,00 % vervierfacht wurde. Dieser gilt jedoch nur auf das Anwachsen des entsprechenden durchschnittlichen Quartalsguthabens. Also ein Zinssatz für Einlagenerhöhungen.

Im Eröffnungsmonat erhält man diesen auf das gesamte durchschnittliche Guthaben.

Eine Einschätzung, wie viele Interessenten diese Funktionalität verstanden haben, würde ich mir gerne einmal ausrechnen. Für mich ist dieses Produkt sehr intransparent und nicht wirklich lohnenswert.

Wer kündigt, bekommt weniger Zinsen

Das Problem ist nämlich zusätzlich die dreimonatige Kündigungsfrist. Wer dieses Produkt im Juli abschließt, kann nicht zum Quartalsende kündigen, sondern sieht sein Geld frühestens im Oktober wieder, wenn die Kündigung zeitnah verschickt wird.

Damit liefert man sich dem Risiko aus, für den Monat Oktober durch den Wegfall des Aktiv-Sparer-Bonus eine mehr als mäßige Verzinsung zu erhalten.

Aktiv-Sparen ist kompliziert

Zudem sollte man das Produkt nicht zu spät abschließen, denn umso später abgeschlossen wird, umso niedriger natürlich auch das durchschnittliche Quartalsguthaben. Wer einen Monat wartet, kriegt sicherlich den ersten Monat mit 0 Euro gewertet und muss daher ein Absinken des Quartalsguthabens verkraften.

Postbank macht das Nachrechnen schwierig

Auch die Zinsgutschrift am Jahresende macht mir sehr skeptisch: Habe ich überhaupt noch eine Möglichkeit, dann die Richtigkeit der gutgeschriebenen Zinsen zu ermitteln?

Der Aufwand der Rechnerei würde wohl kaum in einem Verhältnis stehen. Auf Grund der Produktgestaltung ist das Produkt aus meiner Sicht keineswegs für eine dauerhafte Kundenbeziehung zur Postbank geeignet.

Übervorteilt die Postbank?

Die Postbank sucht aus meiner Wahrnehmung ganz konsequent die Nutzung von Fallstricken und Verschleierung, um sich einen Vorteil aus dem Geld des Kunden zu verschaffen.

Ich habe mich daher auf Grund der Bindungsfrist zur Postbank gegen die Nutzung des Angebotes im Eröffnungsmonat entschieden. Zudem würde es mich nicht wundern, wenn bei der Berechnung des Durchschnittsguthabens im Eröffnungsmonat oder Eröffnungsquartal auch noch ein Nachteil in der Berechnungsvariante droht.

Ich kann es daher nicht nachvollziehen, weshalb die Postbank derartige Konstrukte auf den Markt bringt. Ich bin mir sicher, dass die ersten unzufriedenen Kunden schon bald ihren Unmut darüber äußern werden.

Einfachere Alternativen im Angebot

Ich selbst möchte das nicht erleben und verlasse mich weiterhin auf andere Angebote. Kürzlich habe ich die Eröffnung eines Moneyou Tagesgeldkontos beauftragt und bisher verläuft der Eröffnungsprozess ohne Komplikationen. Dort werde ich sicherlich auch ohne Fallstricke und Bonuszinsen unterm Strich zufriedener.

Postbank macht Kündigung nicht einfach

Dennoch Überzeugte möchte ich gerne noch mit den Kündigungsmodalitäten konfrontieren. Denn eine Überweisung nach Kündigung scheint nicht möglich zu sein. Dem Kündigungsformular nach zu deuten muss hier eine Freistellung des gewünschten Betrages erfolgen, den man zum Kündigungstermin direkt in der Postfiliale abholen muss.

Ein Anleger der den durch Einlagensicherung abgesicherten Höchstbetrag wählt, darf dann zur Abholung von 100.000 Euro am Postschalter vorsprechen.

Eine doch etwas merkwürdig anmutende Vorstellung. Der Zinssatz ist übrigens variabel, also jederzeit änderbar, während der Kunde drei Monate gebunden ist. Kein wirkliches Sorglos-Paket, was die Postbank an dieser Stelle anbietet. Ich werde nach reiflicher Überlegung meine Finger davon lassen.

![]() www.postbank.de

www.postbank.de![]() Erfahrungsbericht schreiben

Erfahrungsbericht schreiben![]() Übersicht

Übersicht

Nachtrag des Autors vom 4.8.2011

Kürzlich bereits berichtete ich über das mehr als fragwürdige Produkt Aktiv-Sparen der Postbank. Die Postbank wirbt mit einem hohen Zinssatz und hat das Produkt so gestaltet, dass es kaum möglich ist, ohne entsprechende Vertiefung zu verstehen, wie die dargestellte Rendite von bis zu 3,6 % p.a. zu erreichen ist.

Internetforen entlarven die Postbank

Nun jedoch hat die Postbank die Fähigkeiten ihrer Kunden unterschätzt. In Internetforen, in denen bereits vorgerechnet wurde, wie die Rendite möglicherweise zu erwirtschaften sei, wurde nun darauf aufmerksam gemacht, dass die Bedingungen geändert worden sind.

Pikant: Erst gestern konnte ich in der Postbank Filiale Köln-Ehrenfeld einen Plakataufsteller vorfinden, der jedoch weiterhin mit dem Lockzinssatz wirbt.

Postbank ändert Bedingungen

Das Interessante dabei ist, dass die Postbank nun die Bedingungen der Prämienzahlung rabiat verändert hat. So wird der Aktiv-Sparer-Bonus nicht gewährt, wenn die Einlage auf dem betreffenden Konto innerhalb von drei Monaten gekündigt wird. Das finde ich persönlich schon spektakulär und einen Gipfel der kundenunfreundlichen Produktgestaltung.

So stelle ich nun fest, dass die Postbank nur denjenigen Anlegern den Bonus ausschütten möchte, die auch eine nachteilige Anlage weiter verfolgen. So ist das Angebot nach den ersten drei Monaten kaum noch interessant.

Der Postbank-Kunde ist der Dumme

Wer jedoch AGB-konform mit dreimonatiger Frist für eine Freistellung seiner Einlage sorgt, wird mit einem mehr als dubiosen Passus im Sternchentext gewarnt. Ein böses Erwachen dürfte einigen Anlegern bevorstehen. Für mich stellt sich immer mehr die Frage, wie sich eine Bank als kundenfreundlicher Partner präsentieren mag, die derartige Produkte konstruiert.

Es ist nicht hinnehmbar, dass Anleger in derartige Fallen laufen und selbst einfache Sparprodukte nur noch schwer verständlich sind. Hier sucht eine Bank gezielt den Erlös auf Kosten des Kunden. Im Gegensatz zu fairen und einfachen Produkten wie dem Tagesgeld von Moneyou etwa, sollte man sich den Einstieg beim Postbank Aktiv-Sparen besser gut überlegen.

Weitere Erfahrungen mit der Postbank

Die Postbank gehört zu den großen Privatbanken in Deutschland, daher verwundert es nicht, dass im Laufe der Jahre eine Menge Erfahrungsberichte zur Postbank eingesandt wurden. Hier eine Auswahl:

- Postbank Gewinn-Sparen, ebenfalls mit Vorsicht zu genießen

- Postbank Girokonto, das Girokonto war öfter Mal Spielball von Aktionen

- Tagesgeld, bei der Postbank via Sparcard

Kontakt zur Postbank

Deutsche Postbank AG

Friedrich-Ebert-Allee 114 - 126

53113 Bonn

Telefon-Zentrale: 0228.920-0

Verwandte Themen

• Erfahrungen mit dem MoneYou Tagesgeldkonto, Deutschlandstart 1.7.2011

• Vergleich von Dispokrediten bei Girokonten, wo ist der Dispo am günstigsten?

• Infoseite zu Bankschließfächern, heute noch aktuell?

Quelle: Web-Adressbuch 2014, S. 287

Alle Erfahrungsberichte sind die persönlichen Ansichten des jeweiligen Autors, sie spiegeln nicht die Meinung von [optimal-banking] wieder.

Die Postbank, einst eine seriöse Staatbank, scheint ihre Tugenden mit der Privatisierung verloren zu haben. Wann merken das die Kunden? Erfahrungen, positive wie negative, zum Postbank Aktiv-Sparen willkommen.