Erfahren Sie in diesem Artikel, wie Sie sich automatisch eine Gans züchten, die jeden Monat ein goldenes Ei legt.

Was haben die bekannten Experten für Themen von Vermögensaufbau bis hin zur finanziellen Freiheit gemeinsam?

Sie haben alle ein Konten-System genutzt. Und sie empfehlen ihren Seminar- und Coachingteilnehmern eindringlich ein Konten-System zu installieren und zu nutzen.

In den begleitenden Seminarunterlagen befindet sich häufig eine grobe Übersicht, wie das Konten-System aussehen soll. Doch all diese Übersichten haben eine natürliche Schwachstelle:

Sie sagen nicht, welche Banken besonders geeignet sind und wie man die Konten optimal aufeinander abstimmt.

Diese Lücke schließt diese Seite!

Sehr gewissenhaft habe ich die Konten-Systeme von Bodo Schäfer, Robert Kiyosaki, T. Harv Eker, Kevin Green, Gerald Hörhan und Harald Psaridis ausgewertet und auf Gemeinsamkeiten untersucht. Ergänzend hatte ich die Gelegenheit, mit einigen persönlich über ihr Konten-System zu sprechen.

Die Konten-Systeme der Experten unterscheiden sich nur im Detail. Die Übereinstimmung aller Experten liegt bei etwa 90 Prozent.

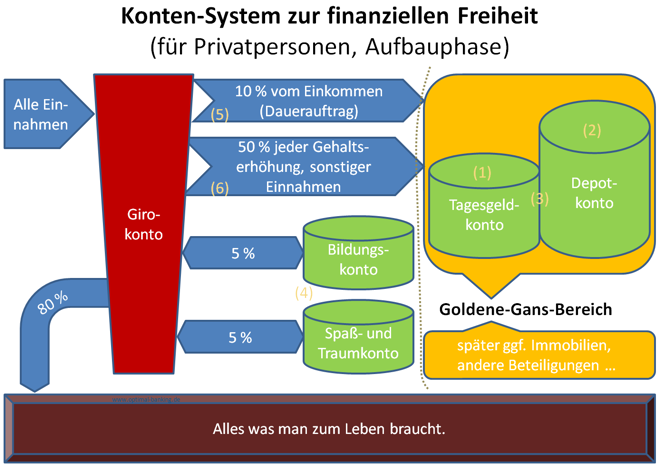

Nachfolgende Übersicht ist die Essenz aus allen Expertenvorschlägen, ergänzt um konkrete Bankempfehlungen und die ideale Abstimmung der Konten zueinander. Unter der Grafik erhalten Sie erklärende Hinweise und Anleitungen.

So sieht das Konten-System in der Aufbauphase für Privatpersonen aus. Erläuterung und Hilfe bei der Wahl der richtigen Bank sowie die Abstimmung der Konten untereinander folgt jetzt …

Im weiteren Verlauf erfahren Sie, wie sie Ihr Konten-System bei 3 verschiedenen Banken anlegen und ideal aufeinander abstimmen. Angelegt werden:

- Wertpapierdepot (Bereich „goldene Gans“)

- Tagesgeldkonto (ebenfalls Bereich „goldene Gans“, Ansparkonto für Wertpapiere, Immobilien)

- Tagesgeldkonto (Bereich Bildung)

- Tagesgeldkonto (Spaß und Träume)

Privates Girokonto als Zahlungszentrale

Ausgangspunkt ist das private Girokonto. Seit 2012 gibt es mehr kostenlose Girokonten als gebührenpflichtige. Sollten Sie zur „Minderheit“ gehören und noch Gebühren zahlen, prüfen Sie, ob Ihnen die bisherige Gewohnheit die Gebühren wert ist. Sprechen Sie mit Ihrer Bank, ob eine Umstellung auf gebührenfrei möglich ist, oder wechseln Sie Ihr Girokonto.

Mein (Haupt-)Girokonto habe ich seit 2004 bei der DKB und habe noch keinen Cent an Gebühren für Bankdienstleistungen gezahlt. Auch kostenlose Girokonten können mit einem sehr guten Service verbunden sein.

Im späteren Verlauf werden Sie von Ihrem privaten Girokonto Daueraufträge und andere Zahlungen für Ihre finanzielle Freiheit einrichten.

Goldene-Gans-Konten (GGK)

Der „Goldene-Gans-Bereich“ besteht aus mindestens zwei Konten:

- einem Ansparkonto für Investitionen (Tagesgeldkonto)

- einem Wertpapierdepot für Sparpläne auf Fonds und Aktien, Einzelaktien

Im späteren Verlauf werden diesem Bereich Immobilien und weitere Beteiligungen zugeordnet.

Anleitung zur Einrichtung der Goldene-Gans-Konten

-

Einrichtung eines Tagesgeldkontos

Dieses Konto würde ich aktuell bei der RaboDirect eröffnen, weil es sich um eine reine Spar-Bank handelt. Das heißt, die Bank vergibt keine Kredite, führt keine Girokonten oder sonst was.

Dieses Konto würde ich aktuell bei der RaboDirect eröffnen, weil es sich um eine reine Spar-Bank handelt. Das heißt, die Bank vergibt keine Kredite, führt keine Girokonten oder sonst was.

Sie können kaum verleitet werden, andere Produkte „zu kaufen“ bzw. ihr angespartes Geld irgendwo anders hinzubuchen (hier richten wir noch eine „Sperre“ ein, wie Sie im weiteren Verlauf sehen werden).

Natürlich können Sie auch eine andere Tagesgeldbank aus unserem Vergleich auswählen. Jedoch ändert sich sowieso häufig der Zins. Das heißt, das aktuell bestverzinste Angebot kann in ein paar Monaten schon durchschnittlich oder schlecht verzinst sein.

Bei diesem Tagesgeldkonto im Bereich „goldene Gans“ kommt es nicht auf den Zinssatz an, sondern, dass es sich ideal ins Konten-System einfügt. Größere Summen werden hier nicht dauerhaft liegen. -

Einrichtung eines Wertpapierdepots

Es gibt kein für alle Leute optimales Wertpapierdepot. Die besten Möglichkeiten, günstig in Fonds und einzelne Aktien zu sparen sowie direkt Wertpapiere zu kaufen, sehe ich derzeit bei Cortal-Consors. Auch weil der Kundenservice bei den meisten Anliegen sehr gut ist.

Es gibt kein für alle Leute optimales Wertpapierdepot. Die besten Möglichkeiten, günstig in Fonds und einzelne Aktien zu sparen sowie direkt Wertpapiere zu kaufen, sehe ich derzeit bei Cortal-Consors. Auch weil der Kundenservice bei den meisten Anliegen sehr gut ist.

Alternativen wären noch die Comdirect (Fondsparpläne ab 25 Euro, aber keine Sparpläne auf einzelne Aktien möglich) oder die ING-DiBa (Fondsparpläne ab 50 Euro, ab Herbst 2013 auch Sparpläne direkt auf Aktien möglich). -

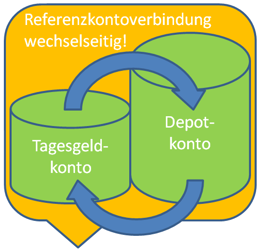

Festlegen der Referenzkonten

Wichtig, damit (noch) kein Geld aus dem Kreislauf „goldene Gans“ abfließt.

Als Referenzkonto wird das Konto bezeichnet, auf das die Auszahlungen erfolgen sollen. Bei den meisten Tagesgeldbanken ist es nur möglich, auf das Referenzkonto auszuzahlen.

Normalerweise wird hier die (Haupt-)Girokontoverbindung hinterlegt.

Das tun wir hier nicht, denn die Goldene-Gans-Konten dürfen Sie nicht anrühren, bis Sie Ihre finanzielle Unabhängigkeit erreicht haben. Sie werden später von den Zinsen, Dividenden oder Mieten aus dem Goldene-Gans-Bereich leben. Aber bis es soweit ist, werden die Erträge wieder angelegt (Zinseszins-Effekt nutzen).

Bei der Depotbank geben Sie als Referenzkonto Ihre Kontoverbindung zum Tagesgeldkonto an und beim Tagesgeldkonto ändern Sie das Referenzkonto auf die Nummer des Verrechnungskontos der Depotbank, sobald es eingerichtet ist.Zwischenfrage:

Warum dient das Verrechnungskonto der Depotbank nicht als Ansparkonto?Weil wir ein sicheres System einrichten wollen, dass Sie automatisch in die finanzielle Freiheit führt. Eine der häufigsten Ursachen, weswegen Menschen nicht die finanzielle Freiheit erreichen, ist, dass sie an Ihre Ersparnisse/Investments vorzeitig rangehen. Sie schlachten die goldene Gans!

Genau das soll dieses geschlossene Konten-System im Goldene-Gans-Bereich verhindern. Solange Sie die Referenzkonten nicht ändern, ist keine Auszahlung aus dem Goldene-Gans-Bereich möglich. Hätten Sie Ansparkonto und Wertpapierdepot bei nur einer Bank, wäre das Referenzkonto immer außerhalb des Goldene-Gans-Bereichs. Damit ist die Auszahlungsgefahr in „schwachen“ Momenten größer als in einem geschlossenen System.

Auch wenn Sie sich für noch so willensstark halten, richten Sie bitte Ihre Goldene-Gans-Konten bei zwei verschiedenen Banken ein und legen die Referenzkontoverbindung wechselseitig fest. -

Einrichtung des Bildungskontos und des Spaß- und Traumkontos

Bei den meisten Banken kann man mehrere Tagesgeldkonten anlegen. Das heißt, für Ihr Bildungskonto und für das Spaß- und Traumkonto benötigen Sie keine zwei Banken.

Zweckgebundene Konten.

Es muss aber auf jeden Fall eine andere Tagesgeldbank als beim Konto im Goldene-Gans-Bereich sein, weil Sie gelegentlich Auszahlungen von diesen Konten haben werden. Somit wird die Referenzkontoverbindung ihr eigenes Girokonto sein.

Empfehlenswert ist der Anbieter MoneYou, weil die Bank bequem das Anlegen von Unterkonten erlaubt und sogar kostenlos eine App zur Verfügung stellt, mit der man bequem auf seine Ziele hinsparen kann. Sie können jedoch auch eine andere Bank aus unserem Tagesgeldvergleich auswählen.

Empfehlenswert ist der Anbieter MoneYou, weil die Bank bequem das Anlegen von Unterkonten erlaubt und sogar kostenlos eine App zur Verfügung stellt, mit der man bequem auf seine Ziele hinsparen kann. Sie können jedoch auch eine andere Bank aus unserem Tagesgeldvergleich auswählen.

Zwischenruf:

Wozu benötige ich ein „Bildungskonto“ sowie ein „Spaß- und Traumkonto“?Um gute Entscheidungen beim Investieren zu treffen, bedarf es – unabhängig von einem Berater – einer guten Bildung, Know-how und Erfahrung. Ähnlich wird es auch in den Bereichen sein, in denen Sie bereits jetzt tätig sind bzw. in denen Sie künftig tätig sein wollen.

Bildung kostet fast immer Geld. Und gerade die Seminare und Coachings von richtig guten Leuten kosten richtig Geld. Bildung ist eine Investition in sich selbst. Es ist empfehlenswert, pro Quartal mindestens ein Seminar zu besuchen und eine „Handvoll“ Bücher zu lesen.

Nur arbeiten und sparen wird wohl kaum ein schönes Leben ergeben. Gönnen Sie sich zwischendurch ein besonderes Ereignis. Doch schlachten oder teil-schlachten Sie dafür niemals Ihre goldene Gans. Deswegen richten Sie sich ein „Spaß- und Traumkonto“ ein. Dieses darf geschlachtet werden. Beispielsweise, wenn Sie ein besonders Ziel erreicht haben und sich belohnen wollen. Wie wäre es mit einem Wochenende in Paris? -

Einrichten der Daueraufträge

Mit der Einrichtung der Konten haben Sie Ihr System zum Aufbau der finanziellen Freiheit errichtet. Jetzt gilt es, dieses System in Betrieb zu nehmen und so zu automatisieren, dass sich Ihre Konten wie „von Geisterhand“ füllen.

Systematik der Daueraufträge.

Der folgende Schlüssel- 10 % auf das Tagesgeldkonto im Goldene-Gans-Bereich

- 5 % auf das Bildungskonto

- 5 % auf das Spaß- und Traumkonto

hat sich bewährt. Bitte nutzen Sie ihn. Sollten Sie angenehmerweise so viel Geld verdienen bzw. so sparsam leben, dass Sie bequem mit höheren Prozenten arbeiten können, dann tun Sie das.

Zwischenruf:

Warum nicht einfach am Ende des Monats sparen, was übrig bleibt?Es geht darum, ein System zu installieren, mit dem Sie Ihre finanzielle Freiheit erreichen können. Der eingerichtete Automatismus nimmt Ihnen nicht nur regelmäßige Arbeit ab, er sorgt auch dafür, dass Sie „diszipliniert“ bleiben. Denn auch, wenn es in Ihrem speziellen Fall anders sein sollte, bleibt bei den meisten Menschen am Ende des Monats zu wenig übrig.

So ist es am besten, am Tag des Geldeingangs (z. B. Gehaltszahlung) oder in den Folgetagen die Daueraufträge automatisiert ausführen zu lassen. Fast alle Menschen können mit 80 % Ihres Einkommens auskommen, wenn man die 20 % von vornherein abzieht.

Das Motto lautet: Bezahlen Sie Ihre „goldene Gans“ zuerst. Dann erst alle anderen. Einverstanden?Beispiel:

Wenn 2.000 Euro als Gehalt auf Ihrem Girokonto am 25. des Monats eingehen, legen Sie folgende Daueraufträge an:

- 200 Euro auf das Tagesgeldkonto „goldene Gans“

- 100 Euro auf das Tagesgeldkonto „Bildung“

- 100 Euro auf das Tagesgeldkonto „Spaß und Träume“

Ausführungstag wäre beispielsweise der 28. des Monats, falls Sie über ein reines Guthabenkonto verfügen. Hintergrund ist, dass abgehende Daueraufträge meist morgens ausgeführt werden. Sollte die Gehaltszahlung erst mittags eingehen, würde die Bank möglicherweise den Auftrag nicht ausführen.

Haben Sie einen Disporahmen mit Ihrer Bank vereinbart, können Sie bedenkenlos die Daueraufträge zum 25. ausführen lassen. Kreditzinsen fallen stets „über Nacht“ an. Haben Sie morgens den Geldabgang und rutschen deswegen bis zum Nachmittag (Eingang Gehaltszahlung) ins Minus, fallen keine Kreditzinsen an. -

Einzelüberweisung bei zusätzlichen Einnahmen

Von allen zusätzlichen oder unerwarteten Einnahmen – das kann zum Beispiel ein Geldgeschenk zum Geburtstag oder der Verkauf von alten Sachen bei eBay sein – überweisen Sie die Hälfte auf Ihre Sparkonten.

… wirkt wie ein Turbo.

Beispiel:

Sie haben 100 Euro zum Geburtstag geschenkt bekommen. Folgende Überweisungsaufträge sind auszufüllen:

- 40 Euro auf das Tagesgeldkonto „goldene Gans“

- 5 Euro auf das Tagesgeldkonto „Bildung“

- 5 Euro auf das Tagesgeldkonto „Spaß und Träume“

Mit den übrig bleibenden 50 Euro können Sie machen, was Sie wollen.

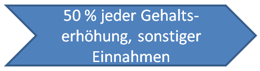

Genauso verfahren Sie mit Gehaltserhöhungen oder Einnahmen aus einem Nebenjob.

Steigt das Einkommen, steigt der Lebensstandard. So ist das bei den meisten Menschen. Doch da Sie den neuen Lebensstandard noch nicht gewöhnt sind, wird es Ihnen leicht fallen, wenn der Lebensstandard nur halb so schnell ansteigt. Dafür schwillt das Goldene-Gans-Konto um so schneller an.

Allerdings ist es ratsam, für die regelmäßigen zusätzlichen Einnahmen aus Gehaltserhöhungen oder Nebenjobs nicht jedes Mal neue Überweisungen zu starten, sondern einfach die bestehenden monatlichen Daueraufträge zu erhöhen.Beispiel:

Sie erhalten eine Gehaltserhöhung von 400 Euro bzw. verdienen sich dieses Geld durch einen Nebenjob. Die Daueraufträge sind dann wie folgt zu ändern:

- 200 Euro + 160 Euro = neu 360 Euro auf das Tagesgeldkonto „goldene Gans“

- 100 Euro + 20 Euro = neu 120 Euro auf das Tagesgeldkonto „Bildung“

- 100 Euro + 20 Euro = neu 120 Euro auf das Tagesgeldkonto „Spaß und Träume“

Ausnahme: Die Zahlung vom Nebenjob geht an einem anderen Tag, beispielsweise dem 10. des Monats ein. Dann kann es durchaus sinnvoll sein, mit zwei Dauerauftragsserien zu arbeiten.

Fertig eingerichtet + Ausblick

Wenn Sie alle diese Schritte vollzogen haben, ist ihr Konten-System vollständig eingerichtet. Offen bleibt einzig die Frage, wie Sie das Geld im Bereich „goldene Gans“ clever investieren, damit es sich rasch, aber sicher vermehrt. Das besprechen wir in einem weiteren Dokument.

Vorweg sei schon gesagt: Sollten Sie einen Sparplan (Fonds, Aktien) anlegen, dann lassen Sie die Rate vom Girokonto einziehen (Lastschrift). Um den gleichen Betrag verringern Sie den Dauerauftrag auf das Sparkonto „goldene Gans“.

Hintergrund: Von einem Tagesgeldkonto können leider keine Lastschriften gezogen werden. Auch Daueraufträge von dort sind nicht möglich, aber jederzeit Überweisungen auf Ihr Depotkonto (Referenzkonto)!

Für immer Urlaub machen? Das entscheiden Sie!

Bodo Schäfer rät: Machen Sie aus Ihrem Leben ein Meisterstück.

Ist genügend Geld auf dem Tagesgeldkonto angespart, kann es auf das Wertpapierdepot überwiesen werden oder zur Anzahlung einer Immobilie oder für andere Investitionen im Goldene-Gans-Bereich genutzt werden.

Sobald Sie sich mit Investmentfonds und Aktien besser auskennen, empfiehlt es sich, „zweigleisig“ zu fahren. Einen Teil sparen Sie für größere Investitionen auf dem Tagesgeldkonto und der andere Teil fließt automatisiert in ein Sparplan-System.

Beispiel

Die bisherigen Beispiele fortführend könnten die Daueraufträge und Buchungen auf dem Girokonto so aussehen:

- 2.000 Euro Gehaltseingang

- 400 Euro Geldeingang vom Nebenjob

- 160 Euro Dauerauftrag auf das Tagesgeldkonto „goldene Gans“

- 200 Euro Lastschrift vom Investmentsparplan

- 120 Euro Dauerauftrag Tagesgeldkonto „Bildung“

- 120 Euro Dauerauftrag Tagesgeldkonto „Spaß und Träume“

Bleiben noch zwei Fragen offen:

- Warum kann es sinnvoll sein, finanzielle Unabhängigkeit zu erreichen?

- Wie lange dauert es, bis ich meine finanzielle Unabhängigkeit erreicht habe?

Melden Sie sich bei uns unverbindlich und vollkommen kostenfrei an und Sie werden sofort auf die nächste Seite mit den Antworten zu den beiden offenen Fragen weitergeleitet:

Außerdem erhalten Sie – wiederum absolut unverbindlich und kostenfrei – die Information zum Dokument „Konten-System zur finanziellen Freiheit für Unternehmer“, sobald es verfügbar ist, sowie weitere unterstützende Dokumente und Anleitungen (sobald verfügbar).

Eine Abmeldung ist jederzeit möglich. Dazu finden Sie am Ende jeder Benachrichtigung einen Abmeldelink. Wir setzen auf Fairness, weil sie sich langfristig immer rechnet.

Gute Nachricht für Sie! (Ergänzung 2017)

Das PDF, welches Sie hier haben, ist „erwachsen“ geworden … und jetzt als Webinar + E-Mail-Kurs verfügbar ► alles Infos dazu hier!

Bildmaterial: jpegwiz & HappyAlex (beide fotolia.com)

Ich fange jetzt an, mein bisheriges Kontensystem, das ungefähr in diese Richtung geht, umzubauen. Ich bin jedoch bereits 64 Jahre alt, so daß einige Punkte weniger, andere mehr Relevanz haben.

Darf ich fragen seit wann Sie Ihr Kontensystem betreiben?

seit ca. 20 Jahren, passe es aber immer wieder mal an bezüglich der Bankverbindungen, aber auch der Grundlagen

Hallo,

jetzt wollte ich mal anfragen wie es denn weiter geht wenn das alles eingerichtet ist und so anläuft…

Genau mit diesen angegebenen Beträgen?

Es werden jeden Monat 400 Euro auf das goldeneGans Konto eingezahlt und weiter?

Hallo Herr Janecke,

ist es möglich diese Seite über das Kontensystem auch auszudrucken?

mfg

Michael Koch

Hallo Herr Koch,

Sie haben vollkommen recht, diese Seite lässt sich nicht gut ausdrucken.

Wir haben für Sie ein druckfreundliches PDF erstellt: http://www.optimal-banking.de/download/konten-system-zur-finanziellen-freiheit.pdf

Hallo,

unter dem Punkt Ausblick wird erklärt das es noch ein weiteres Dokument gibt… Wo finde ich dieses?

Hallo ? Bin durch Zufall auf ihre Seite gestoßen und hätte eine Frage . Mit welches Konto bezahle ich Urlaub , Auto Reparatur oder Waschmaschine….etc? Vielen Dank Eva

Mit dem „BiST-Konto“ … alle Infos dazu gibt es in der neusten Version: https://www.deutscheskonto.org/de/finanzielle-freiheit/ – hier findest du Unterstützung bei der Umsetzung und eine Community, die nach oben will!

Gibt es mittlerweile eine elegantere Möglichkeit die Sperre der goldenen Gans zu realisieren. Eventuell nur über eine Bank? Das man z.B. bei der DKB das zu belastete Konto bei Überweisungen herausnimmt.

Sind die Bankempfehlungen noch aktuell?

Das was mit dem Konten-System angefangen hat, ist mittlerweile zum Aufsteiger-Training herangewachsen: https://www.aufsteiger-training.de/programm/ – aktuelles gibt es dort im Programm.

Wie sieht es aus mit dem finanziellen Schutz, also z.B. 6 x Monatsnetto, dass für den Fall des Falles 6 Monate lang den Lebensstandard sichern kann?

Wie sieht es aus mit Rücklagen für den Jahresurlaub?

Wie sieht es aus mit Rücklagen für unerwartete Neuanschaffungen (kaputte Waschmaschine, etc.) oder geplante Renovierungen?

Wo spiegeln sich diese Sachen in Ihrem Kontenmodell wieder?

Wie schon mehrfach gepostet, ist das hier eine alte Seite. Alles Neue gibt es hier: https://www.aufsteiger-training.de/programm/

Ja, das hatte ich schon gesehen, möchte mich dort aber (noch) nicht anmelden.

Könntest du meine Fragen erst mal hier beantworten?

Hallo 🙂

ich habe eine frage bezüglich so vielen KOnten. Senken So viele Konten nicht den Schufa Score?

Vielen Dank für Ihre Bemühung.

Herzliche Grüsse

Gute Frage und ich freue mich Entwarnung geben zu können. Sparkonten und Wertpapierdepots werden überhaupt nicht von der Schufa erfasst. Von der Übersicht oben wird nur das Girokonto in der Schufa vermerkt, falls man die Gelegenheit nutzt sich ein neues Girokonto zu zulegen.

Ich habe das Kontensystem jetzt eingerichtet, wenn auch (erstmal) nicht mit den vorgeschlagenen Banken/Anbietern. Denn mit meinen bestehenden Konten bei Sparkasse, Dt.Bank und ING stehen mir (erstmal) ausreichend zur Verfügung. Schade, das gestern erst mein Tag1 im Aufbauprogramm war, denn bisher verdient das Kontrukt noch keinen Cent Geld. Bleibt nur zu hoffen, das es schnell weitergeht.

Hallo ihr Lieben,

ich habe heute die Mitteilung von RaboDirect bekommt, dass die Bank am 31.12.2021 schließt. Bitte die Rabo rausnehmen.

Grüße