Testergebnis: Bestnote!

Bereits seit 2004 bin ich zufriedener DKB-Kunde und habe schon öfter über verschiedene Funktionen des genialen Kontos berichtet. Nun möchte ich meine Erfahrungen mit dem Auslandseinsatz der VISA Card auf einer einzigen Seite zusammenführen.

Es sind einige interessante Tipps aus der Praxis dabei, die bisher kaum einer breiten Öffentlichkeit bekannt sein dürften!

Leitspruch der DKB: Geld abheben weltweit kostenlos!

Navigation DKB

Die Deutsche Kreditbank Aktiengesellschaft (kurz: DKB) ist seit Jahren dafür bekannt, dass man mit der VISA Card überall auf der Welt kostenlos Bargeld beziehen kann. Wie das genau funktioniert und welche weiteren Vorteile damit verbunden sind jetzt im Einzelnen …

Direkt zum Angebot: www.dkb.de/privatkunden/dkb_cash

Ankunft am Flughafen — erste Bargeldversorgung

Hier holt der Autor erstes Bargeld aus einem Automaten am Flughafen Singapur.

Fast vergessen sind schon die Zeiten, in denen man bei seiner Hausbank Tage vor Reiseantritt das erste Geld wechseln lies, damit man am Urlaubsort gleich loslegen kann.

Das war zumindest mein Eindruck, als ich am Flughafen Sydney eine Warteschlange von 10 bis 15 Minuten vor der Wechselstube sah.

Wie an Flughäfen üblich standen ebenfalls mehrere Geldautomaten zur Verfügung. Hier war Platz, denn die meisten anderen Banken berechnen hohe Gebühren für die Nutzung von Fremdautomaten für den Bargeldbezug.

Ohne Wechselspesen

Bei der DKB ist nicht nur die Nutzung von allen VISA-fähigen Geldautomaten kostenlos, selbst für den Währungstausch Euro in Fremdwährung berechnet die Bank absolut keine Gebühren.

Gewechselt wird stets zum tagesaktuellen Kurs. Diesen kann man völlig transparent auf dieser Seite nachvollziehen: https://misc.firstdata.eu/CurrencyCalculator/fremdwaehrungskurse/calendar

Merke: Als DKB-Kunde erhält man unabhängig von der Währung überall auf der Welt Bargeld kostenlos!

Kreditkartenzahlung im Ausland

Besonders im englischsprachigen Ausland sind Kreditkarten gängiges Zahlungsmittel.

Häufiges Zahlungsmittel auf Reisen sind Kreditkarten. Das ist praktisch, da man sich keine Gedanken über die Höhe des mitzuführenden Bargeldes machen und außerdem nach der Zahlung kein Wechselgeld herumschleppen muss.

In vielen Ländern ist die Kreditkartenzahlung so verbreitet, dass man selbst eine Packung Kaugummis problemlos damit kaufen kann. Das trifft jedenfalls auf die Marken VISA und MasterCard zu. Die Akzeptanz von American Express ist nicht so groß und mancherorts muss man als AMEX-Kunde eine Extra-Gebühr bezahlen. Das liegt daran, dass American Express den Vertragsunternehmen häufig höhere Spesen für den Karteneinsatz berechnet als Visa und MasterCard. Das wird in einigen Fällen im Ausland an den Kunden weitergegeben. In Deutschland ist das nicht zulässig.

Zahlt man im Geschäft, Hotel oder Restaurant direkt mit der DKB Visa Card in einer Fremdwährung, dann fallen laut Preisverzeichnis 1,75 % Auslandseinsatzgebühr an. Diese wird im Kontoauszug separat und transparent ausgewiesen. Die Gebühr bewegt sich in der branchenüblichen Spanne von 1,5 bis 2 %.

Tipp zur Vermeidung der Auslandseinsatzgebühr

Man holt einfach genügend Bargeld aus dem Automaten (hier fällt keine Auslandseinsatzgebühr an) und zahlt in bar.

Wenn man einen Bankautomaten in einer seriösen Bank wählt, hat dieses Vorgehen auch einen Sicherheitsaspekt. Die Kreditkarte kann nicht am Zahlungsterminal oder im Hinterzimmer kopiert werden. Diese Fälle von Kreditkartenmanipulationen sind selten, kommen jedoch vor.

Buchung einer Kaution auf die Kreditkarte bei einem Mietwagen

In einigen Ländern ist es üblich, dass man für einen Mietwagen eine Kaution (Sicherheitsleistung) hinterlegen muss. Da es bei Barkautionen (man zahlt am Tag der Anmietung ein und erhält das Geld am Tag der Rückgabe wieder, wenn keine Schäden aufgetreten sind) gelegentlich Probleme gab, ist es eine beliebte Methode, die Kaution auf der Kreditkarte zu vermerken.

Es wird auf der Kreditkarte ein Betrag gesperrt, den im Schadensfall die Mietwagengesellschaft teilweise oder komplett abrufen kann. Wird der Wagen ohne Beanstandung abgegeben, hebt sich die Kreditkartenkaution wieder auf.

Wird die Kaution nicht in Anspruch genommen, ist auch keine Zahlung entstanden und es fällt ebenfalls keine Auslandseinsatzgebühr an.

Merke: Auslandseinsatzgebühren vermeidet man durch Barzahlungen. Kautionshinterlegungen lösen keine Gebühr aus.

So überprüft man, ob die Auslandsumsätze korrekt abgerechnet wurden

Nachfolgend ein Auszug meiner Kreditkartenabrechnung nach einem London-Aufenthalt:

1.) bei der Bargeldabhebung am Automaten der Harrods Bank fiel absolut keine Gebühr an

2.) bei der Bezahlung im Supermarkt Tesco wurden 1,75 % Auslandseinsatzgebühren berechnet

rot markiert ist der Wechselkurs vom 12.6.

Wurde der richtige Wechselkurs genommen? Das kann man mit diesem Tool http://www.firstdata.de/fremdwaehrungskurse/index.php einfach überprüfen:

Das Überprüfen von Wechselkurs und Kreditkartenabrechnung ist wirklich einfach. Zu beachten ist, dass man stets das Datum angegeben muss, an dem die Buchung auf dem Konto stattfand. Nicht das Datum des Kaufs, könnte ja ein Wochenendtag gewesen sein.

Lokale Gebühren von Geldautomaten

Es gibt einige Regionen wie beispielsweise in New York City, die lokale Gebühren für die Nutzung der Bargeldautomaten berechnen und von der Auszahlungssumme abziehen. Das ist selten, kommt aber vor.

Hier werden zwar Abhebegebühren angezeigt, diese übernimmt jedoch direkt und automatisch die DKB. Sie erscheinen nicht auf dem Kontoauszug des Kunden!

Lösung

Quittung nehmen und per Post oder eingescannt via E-Mail an die DKB mit der Bitte der Erstattung senden. Die DKB steht zu ihrem Versprechen, dass die Bargeldversorgung weltweit kostenlos ist, und erstattet gerne den Betrag durch Gutschrift auf das DKB-Konto des Kunden.

Manchmal wird bei der Geldabhebung am Automaten eine Abhebegebühr angezeigt, diese jedoch direkt mit der kontoführenden Bank verrechnet. Andere Banken buchen diese vom Girokonto ab. Nicht so die DKB, die die Gebühren selbst trägt. Ob eine lokale Gebühr tatsächlich angefallen ist, sieht man stets am Quittungsausdruck, den solche Automaten auf Wunsch ausdrucken.

Merke: Die DKB erstattet lokale Gebühren.

Zahlung mit PIN oder Unterschrift

In einigen Ländern wird man beim Zahlungsvorgang mit der Kreditkarte gefragt, ob man die Zahlung mit der Eingabe der PIN oder mit der Unterschrift bestätigen möchte.

Jede Zahlung mit der DKB VISA Card muss aus Sicherheitsgründen mit der PIN-Eingabe autorisiert werden.

Bei der DKB können Zahlungen nur mit der PIN-Eingabe bestätigt werden. Das ist ein wichtiger Sicherheitsaspekt, falls die Karte gestohlen werden sollte.

Aus der Praxis …

Die PIN darf keinesfalls auf der Rückseite der Kreditkarte notiert werden! Es gibt nämlich genügend Staaten, in denen es nicht darauf ankommt, ob Kreditkarteninhaber und die zahlenden Person dieselbe sind.

Zusammenfassung zum Auslandseinsatz der DKB Visa Card

Persönlich habe ich schon viele Erfahrungen mit dem Bargeldabheben und auch mit dem direkten Bezahlen im europäischen Ausland (England, Frankreich, Niederlande, Österreich, Schweden, Schweiz, Spanien) und Australien gemacht. Nie habe ich auch nur einen einzigen Cent für eine Bargeldabhebung mit dieser Karte gezahlt.

Für mich ist die DKB Card die beste Kreditkarte auf Reisen. Ich freue mich DKB-Kunde zu sein.

Hinweis zur Beantragung der DKB Visa Card

Beantragt wird stets das Internet-Konto der DKB. Die Visa Card ist immer automatisch und kostenlos dabei. Aufgrund der sehr guten Konditionen ist es verständlich, dass die DKB bevorzugt Menschen mit guter Bonität als Kunde aufnimmt. Dazu sind Einkommensnachweise einzureichen.

“Jetzt zur DKB wechseln”

Navigation DKB

Das DKB-Konto kann auch von deutschsprachigen Menschen im Ausland beantragt und genutzt werden. Weitere Infos dazu hier.

Klasse Artikel! Auch ich bin seit vielen Jahren begeisterter Kunde der DKB. Mein tollstes Erlebnis auf Reisen: Bargeld ziehen auf dem Balkan. An nur zwei Tagen besuchten wir Montenegro, Kroatien und Bosnien-Herzegowina. In allen Ländern gibt es eine eigene Währung. Kaffee und Reiseproviant ist recht günstig, also habe ich in jedem Land nur umgerechnet ca. 5 Euro in lokaler Währung gezogen. Gebührenfrei – genial!

Genau sowas sollte man nicht machen! Jeder Bezug verursacht hohe Gebühren, welche zwar die DKB bezahll aber langfristig dem Kunden in Form von schlechteren Konditionen (zB schlechtere Zinsen) weiterverrechnet. Für 5 € kann man auch Bargeld umtauschen!

Inzwischen ist ja 2017. Heutzutage ist es bei der DKB andersherum, 1,75% für Geldautomaten und kostenlos bei Kartenzahlung. Und weil die DKB an der Kartenzahlung dazu verdient, sollte man immer mit Karte Zahlen wenn möglich.

Was ist bei der DKB andersherum? 1,75% für Geldautomaten bedeutet was?

Inzwischen ist 2019 und bei aktiven Kunden (mind. 700€/Monat) wird die Auslandsgebühr nicht verrechnet. Das Artikel ist bereits alt und nicht mehr aktuell. Die DKB Kreditkarte ist aber immer noch empfehlenswert. In meiner Meinung ist es die Beste Kreditkarte Karte für viel reisende.

Bin ebenfalls seit Jahren hochzufrieden mit meiner DKB-Visacard. In Nepal und Indonesien habe ich zuletzt sogar für Freunde Geld abgehoben, weil die mit ihren üblichen EC- und Kreditkarten sonst einen Haufen Gebühren hätten zahlen müssen.

Toll auf den Punkt gebracht. Ich bin nun seit 2001 DKb Cash Kunde und das Paket hat es wirklich in sich. Tatsächlich versteht man alle genialen Möglichkeiten erst mit der Benutzung. Toller Erfahrungsbericht, auch ich ziehe mir mein Bargeld vor Ort, zahle bar und vermeide das Auslandsentgelt. Ergänzen könnte man noch: trenne Sparfunktion und Abhebefunktion der Karte durch eine zweite Karte. Sparen auf der einen und die schön zuhause lassen, abheben und zahlen mit der anderen. Dann bleibt auch die Kreditierung des verfügten Betrages bis zum Abrechnungstermin erhalten. Anderenfalls wird mit dem Sparbetrag verrechnet. Sofort.

Vielen Dank Thomas für deinen wertvollen Tipp! Eine Anleitung dazu gibt es hier: http://www.optimal-banking.de/bank/dkb-2-kreditkarte.php

DKB funktioniert auch in Benin und Türkei wunderbar. Allerdings sollte man sich v.a. in Afrika die ATMs genau ansehen, dort gibt es Verhältnismäßig viele Betrügereien.

Bisher waren wir zufrieden mit der DKB Visacard. Jetzt gibt es aber in Brasilien massiv Probleme. Alle bisherigen Banken, an denen wir problemlos Geld abheben konnten gehen plötzlich nicht mehr!

Konten sind nicht im Minus, PIN ist auch korrekt. Wir sind nicht die Einzigen mit dem Problem!

Telefonisch haben wir die DKB nicht erreicht, ständig besetzt oder es wird sofort aufgelegt.

Auf unserer Nachhaken antwortete die DKB:

„Aktuell kommt es zu Einschränkungen in Brasilien. Die Banken dort vor Ort schränken Einzahlungen mit VISA-Card ein oder blockieren diese.

Wir prüfen im Moment, wie wir hier weiter vorgehen können, um die Verfügbarkeit für unsere Kunden wieder herzustellen.

Als Alternative empfehlen wir, auf andere Karten, wie z.B. die Girokarte, auszuweichen und diese zu nutzen.“

Es handelt sich also nicht um ein Problem mit der DKB Kreditkarte, sondern generell werden scheinbar VISA Cards derzeit von einigen Banken in Brasilien nicht akzeptiert.

Hoffen wir, dass das bald wieder normal läuft. Die Wahrscheinlichkeit ist sehr hoch. Schließlich ist Visa ein weltweit sehr verbreitetes Zahlungssystem.

Vielen Dank fürs Posting!

Vielen Dank für die Rückmeldung. Die Girokarte bringt in Brasilien gar nichts! Es gibt kein Geld mit der Karte!

Ich habe zwei Jahre in Brasilien gelebt und bin immer wieder dort. Bitte auf bestimmte Automaten achten, dann klappt das Abheben auch. Die nationalen Automaten gehen natürlich nicht. HSBC, Citybank und banco do brasil, ebenso bandesco funktionieren

Lieben Gruss

Christiane

Klasse Feedback + Hilfe. Vielen Dank!

Guten Abend,

schöner Bericht.

Allerdings wird in England an den Geldautomaten momentan 7.5% MARKUP verlangt.

Das wurde hier noch nicht erwähnt und die meisten Leute werden dies nicht merken, da es nur auf der Quittung steht und in einem schlechteren Tagesumrechnungskurs einfließt.

Nun meine Frage:

Wer kann mir das Vorgehen beim Bargeldabheben beschreiben ohen die MARKUP bezahlen zu müssen bzw. eine Bildschirmkopie vom vorgehen einfügen?

Laut DKB funktioniert das, wenn man zuerst „Landeswährung“ (country currenzy) betätigt. Allerdings habe ich die Taste das letzte mal wieder nicht gefunden.

-Danke für die Antwort-

Guten Tag Karl,

für Bargeldabhebungen in der Schweiz habe ich bereits eine Anleitung inklusive Bildschirmfotos erstellt: http://www.optimal-banking.de/bank/dkb-bargeld-schweiz.php (genau das gleiche Prinzip, richtig?)

Bei unserem letzten UK-Besuch gab es dieses Aufgeld bei der Währungsumrechnung noch nicht (jedenfalls nicht an unserem Automaten). Sobald einer von uns wieder drüben ist, werden wir es testen.

Klasse wäre es, wenn sich jemand freiwillig findet, der gerade in UK ist oder demnächst hin fährt, der die Bildschirmfotos machen könnte, so dass wir zum Nutzen aller eine einfache Anleitung hier hinterlegen könnten. Denn warum soll man mehr zahlen es nötig?

Vielen Dank fürs Posten hier!

Ich bin ebenfalls schon seit mehreren Jahren zufriedener Kunde und Besitzer der DKB-VISA und kann diese nur empfehlen.

Allerdings stimmt nicht alles was hier steht, denn in Dänemark werden bei Bezahlung mit dieser Karte saftige Gebühren fällig, wie ich es alljährlich mitmachen muss, wenn ich nach Schweden fahre. Sollte sich um etwas unter 10% handeln, egal ob am Flughafen, im Burger-Laden oder Supermarkt – Dänemark ist nicht frei von Gebühren bei dieser VISA-Karte.Die entsprechenden Gebühren finde ich auch auf meiner Abrechnung!

Hallo Julius,

ich habe zwar noch nicht in den nordischen Staaten meine DKB-Visa eingesetzt, aber eigentlich ist im obigen Artikel dein Fall unter „Lokale Gebühren von Geldautomaten“ beschrieben und eine entsprechende Lösung. Nämlich, dass man die Quittung mitnehmen solle und bei DKB einschicken.

Ansonsten danke ich viel, vielmals an die Macher von optimal-banking. Das Versprechen von DKB-Visa kennt man, aber dennoch kann man es erstens nicht ganz glauben (bis es, wie von euch, unabhängig bestätigt wird) und zweitens schifft ihr uns durch die kleinen Umsetzungsprobleme (wie von Julius beschrieben).

Hallo Eike,

über dieses Feedback haben wir uns alle wirklich sehr gefreut, vielen Dank!

Tatsächlich haben wir versucht mit „Julius“ via E-Mail in Kontakt zu kommen, um der Sache mit den 10 % Aufschlag nachzugehen. Das ist klingt doch sehr ungewöhnlich.

Auf Anfrage versicherte uns die DKB, dass es weder in Dänemark noch in anderen Ländern einen Gebührenaufschlag von 10 % auf VISA-Zahlungen gibt.

Zwar gibt es den Spruch „Ausnahmen bestätigen die Regel“, doch von Julius erhielten wir bis heute leider keine Antwort.

Es gibt tatsächlich Fälle wie „Karl“ hier beschrieben hat, dass beim Bargeldabheben im Ausland eine Gebühr „Make-Up Rate“ berechnet wird. Dies liegt jedoch ein einem trügerischen Angebot auf dem Bildschirm des Geldautomaten.

Wie man das erkennt, umgeht und somit wie versprochen völlig kostenlos sein Bargeld erhält, zeige ich in diesem neuen Artikel: http://www.optimal-banking.de/news/abzocke-geldautomat-ausland/

Vielen Dank an Oliver, der die Bildaufnahmen und Tests in UK gemacht hat 🙂

Hallo,

erstmal vielen Dank für den sehr informativen Artikel.

Jedoch finde ich den Bereich über das Thema der Kaution bei Mietwagen Anleihen in den USA etwas dürftig.

Konkret habe ich da eine Frage, wie die Akzeptanz bei den „großen“ Vermietern so ist?

Auf den Websiten der Anbieter heißt es meist nur „Pre-Paid, EC- oder Debitkarten werden nicht akzeptiert.“. Da die DKB-Visa-Card ja als Charge-Card zählt bin ich mir nun nicht sicher, wenn ich meinen Wagen abholen will, die Karte dann auch akzeptiert wird oder nicht.. ?

Über diese Info wäre ich sehr Dankbar.

Beste Grüße,

Max

Hallo Max,

die DKB VISA Card wird in den USA von den Mietwagengesellschaften akzeptiert.

Hinweis: Meist ist es so, dass die Miete für den Wagen sofort von der Kreditkarte abgebucht wird. Häufig wird ein weiterer Betrag für die Kaution auf der Kreditkarte „geblockt“. Da manchmal die Kaution mehrere 100 US-Dollar (je nach Wagen und Vermieter) hoch sein kann, sollte man darauf achten, dass die Kreditlinie der DKB Visa Card ausreicht.

Hilft die Antwort?

PS: Gute Reise! In den USA ist das ein ganz besonderes Feeling auf der Straße 🙂

Hallo Gregor,

vielen Dank für die Antwort, die hilft mir schon mal sehr gut weiter!

Zum Thema Kreditlimit, das sollte ja keine Rolle spielen, wenn ich vorher bereits ein Guthaben drauf gebucht habe, oder?

Danke, ja wird sicher ein Erlebnis auf 5 Spurigen Straßen durch Los Angeles…… (im Stau zu stehen 😀 )

Richtig, das Limit auf der Kreditkarte kann man durch Guthaben erhöhen.

Danke für den ausführlichen Bericht.

Hallo Gregor,

Vielen Dank für deine wertvollen Berichte! Nun habe auch ich mir die DKB-VISAcard bestellt und werde sie im geplanten USA Urlaub einsetzen.

Jetzt stellt sich für mich noch die themenverwandte Frage, ob und wie ich am besten eine private Überweisung (ca. 500$, Routing- & Accountnummer sind bekannt) auf das Konto meiner US-Gastleute tätigen kann, da sie wegen mir schon Unkosten haben, die ich gerne voran begleichen würde.

Ist das überhaupt sinnvoll, oder sollte ich der Gebühren wegen doch erst während meines Aufenthalts (per Geldabhebung mit DKB Visa natürlich) bezahlen?

Gruß

Jürgen

PS: Das wäre auch mal ein Thema. Trotz Recherche im Internet konnte ich keine verlässliches Aussage zu Überweisungen und die Höhe der Gebühren in die USA finden!

Hallo Jürgen,

du zahlst mit der DKB VISA Card für die Barabhebung in den USA weder eine Gebühr für den Währungstausch noch für das Abheben am Fremdautomat. Deswegen empfehle ich dir die Auslagen der Gastfamilie vor Ort in bar zu bezahlen.

Eine Überweisung aus dem Online-Banking der DKB ist möglich, es fallen jedoch 12,50 Euro (für Überweisungen bis 12.500 Euro) an Gebühren an.

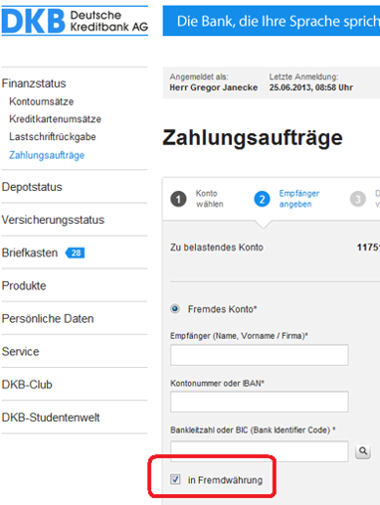

Falls du dich entschließt trotzdem eine Vorabüberweisung zu machen, setze bitte das Häkchen bei „in Fremdwährung“, dann kannst du auf der nächsten Seite direkt 500 USD eingeben. Die DKB übernimmt dann den Währungstausch. Angewendet wird derselbe faire Wechselkurs wie bei der Kreditkarte (siehe oben).

Allerdings wird vermutlich wird die Bank deiner Gastfamilie ebenfalls Gebühren für den Empfang berechnen, wenn du die Standardeinstellung bei der Überweisung (SHARE) beibehältst. Das ist üblich und bedeutet: jeder trägt die Kosten bei seiner Bank.

Eine Überweisung von Deutschland in die USA dauert etwa 5 bis 10 Tage.

Beste Grüße und eine gute Zeit in den USA

Gregor

PS: Über deine Anerkennung der guten Inhalte freue ich mich, Danke 🙂

Hallo,

Danke für die vielen Infos und Transparenz.

Eines ist mir bis jetzt noch nicht klar: welcher Wechselkurs wird bei der DKB Visa bzw beim Abheben mit EC-Karte verwendet? Gibt’s da unterschiede?

Also hat zb DBK Visa einen eigenen Wechselkurs? Und beim Abheben mit der EC Karte wird der Wechselkurs der jeweiligen Bank im Ausland genommen?

Bin da noch etwas verwirrt. Kann mir aber vorstellen, dass DBK Visa einen schlechteren Kurs anbietet als wie wenn ich mit der EC abheben würde.

Bitte um ehrliche Rückmeldung 🙂

Danke!

Die Abhebung mittels EC-Karte ist auf keinen Fall günstiger, denn

a) wird der Umrechnungskurs von der Fremdbank bestimmt (das ist fast immer teurer)

b) erhebt die DKB eine Gebühr von 1 % des abgehobenen Betrags, mindestens aber 10 Euro.

Bitte die Visa Card nutzen 🙂

Hey,

Wie Katrin bereits gefragt hat, würde ich gerne wissen welcher Wechselkurs verwendet wird (Website). Im konkreten Fall EUR->AUD und ob sich dann der Wechselkurs am Kontoauszug mit dem auf der Website deckt.

Danke & LG

ad: Genauer gesagt ob man sich noch immer auf firstdata.de verlassen kann.

Im 5. Bild von oben habe ich beschrieben, wie man den Wechselkurs mit firstdata überprüfen kann.

Bei meiner Australien-Exkursion hat es letztes Jahr 100 % gepasst. Wechselkurs steht auf dem Kontoauszug.

Danke für die konkrete Nachfrage, werde demnächst für Australien eine eigene Seite mit den Details anlegen und den Link hier posten.

Hallo,

ich habe eine Frage:

Ist die DKB Visa Kreditkarte eine Prepaid- oder Debitkarte? Ich fliege bald in den Urlaub und habe einen Mietwagen reserviert. Nun steht in der Bestätigungsmail, dass ebensolche Karten für die Kautionshinterlegung nicht akzeptiert werden?

Die DKB Visa Card ist weder eine Prepaid Card (Geld muss vorab aufgeladen werden) noch eine Debitkarte (Geld wird mit dem Girokontoguthaben sofort verrechnet).

Es handelt sich um eine echte Kreditkarte mit Kreditrahmen und ist somit hervorragend für Mietwagenbuchungen und Kautionshinterlegungen geeignet. Dafür nutze ich auch selbst die DKB Visa Card.

Hinweis: Wenn Sie die Karte neu beantragen, achten Sie auf die Höhe der Kreditlinie. Manchmal ist sie anfänglich nicht so hoch, weil die Bank erst das Zahlungsverhalten des Kunden kennen lernen muss.

Der Verfügungsrahmen lässt sich aber durch Geldeinzahlung auf die Karte erhöhen.

Helfen die Infos weiter? Sonst einfach weiter nachfragen …

Mal so ein Richtwert: Bei „normaler“ Bonität und ohne Gehaltseingang darf man mit 1.000 Euro anfängliche Kreditlinie rechnen (Wohnsitz Deutschland).

Bei Gehaltseingang kann die Kreditlinie auf das dreifache Monatseinkommen angehoben werden (Faustformel).

Hallo,

Ich kann die vorstehenden positiven Erfahrungen aktuell nicht bestätigen. Bin erst vor 6 Wochen von der Postbank zur DKB gewechselt, nachdem dort Gebühren wegen Überschreitens der Altersgrenze fürs Konto drohten.

Wegen meines Studentenstatus und fehlendem Gehalt bekam ich eine Kreditlinie auf der Visacard in Höhe von 100 €. Das ist noch durch ein Guthaben auf der Karte auszugleichen. schlimmer ist, daß ich die Karte im Ausland kaum einsetzen kann: Ich studiere in Holland, so daß ich die meisten Zahlungen dort leiste. Alle drei Tage sperrt die DKB meine Karte, um Betrug vorzubeugen. Telefonisch wurde mir mitgeteilt, daß man dies nicht ändern könnte. Weiß jemand von Euch Rat?

Hallo Thomas,

das hört sich nicht gut an. So soll DKB Cash nicht funktionieren.

Lösungsvorschlag:

Sende bitte deine Schilderung an info[a]dkb.de und schreibe in den Betreff „Bitte weiterleiten an das Team Internetbank International“.

So ist die Wahrscheinlich am größten, dass sich jemand mit internationaler Erfahrung dein Konto ansehen und checken wird, inwieweit Bonität oder Kriminalität (z.B. Phishing-Opfer) die Ursache ist.

Im besten Fall wird dir eine neue Karte ausgestellt, das Limit erhöht und sonst eine gute Lösung gefunden.

Noch eine Bitte:

Egal wie es ausgeht, bitte das Ergebnis hier posten. Das hilft dann auch Anderen. Danke!

besten dank, werde berichten!

Thomas

Hallo Gregor,

Leider nur eine Textbausteinantwort:

vielen Dank für Ihre E-Mail.

Bitte haben Sie Verständnis, dass durch VISA International

auf der DKB-VISA-Card ggf. eine Sicherheitssperre vorgenommen

werden kann.

Diese Sperre wird bei vom gewöhnlichen Zahlungsverhalten

abweichenden Zahlungsumsätzen vorgenommen und kann

nur durch eine telefonische Rücksprache mit der BCS entsperrt

werden.

Beachten Sie bitte, dass dieser Sicherheitsparameter auch Ihrer

Sicherheit dient und nicht dauerhaft abgeschaltet werden kann.

Vielen Dank für Ihr Verständnis.

Wir wünschen Ihnen einen guten Wochenstart.

Für Ihre Fragen sind wir gern Ihr Ansprechpartner.

Mit freundlichen Grüßen

Ihre Deutsche Kreditbank AG

Hallo Thomas hallo Gregor,

auch mir ging es ähnlich. Vor ein paar Monaten habe ich bei der DKB ein Konto eröffnet weil es mich ärgerte das meine Bank immmer 6.-€ Gebühr kassiert hat wenn ich im Ausland Bargeld mit der Kreditkarte abgehoben habe.

DKB wirbt mit kostenlos. Hatte in den letzten Monaten dann in Deutschland ausprobiert. Abheben ging bezahlen im Geschäft und auch die Flugtickets (airberlin) über Internet bezahlen war kein Problem.

Das böse Erwachen kam dann gestern als ich den Transfer vom Flughafen zur Ferienwohnung (49.-€) online bei der spanischen Gesellschaft bezahlen wollte (Urlaub jetzt im Nov.) dann hieß es meine Bank akzeptiere keine Zahlung.

Darauf hin bei der DKB angerufen, die Dame konnte es sich nicht erklären und hat mich weiterverbunden mit der Visa Kreditfirma. Diese teilte mir mit das aus Sicherheitsgründen keine Aktionen im Ausland getätigt werden können und man dann von Ausland nach Deutschland anrufen müßte und es dann für 3 Tage freigeschaltet wird.

Ich wollte dann fragen wie das sein kann aber die Dame ließ mich überhaupt nicht zu Wort kommen erst als ich ins Telefon brüllte Sie solle mich doch mal ausreden lassen hörte sie mal zu. Sie wollte mir dann erzählen das das nicht sein muß aber sein kann.

Nachdem ich jetzt gelesen habe wie es Thomas erging kommt der Verdacht auf das Kunden die das DKB Konto nicht als Gehaltskonto nutzen so behandelt werden. Man ist also Kunde 2. Klasse. Ich bin ab mitte Nov. in Spanien im Urlaub und wenn das tatsächlich der Fall sein sollte werde ich die Konsequenzen ziehen.

Von Spanien anrufen mag ja finanziell noch gehen aber im nächsten Jahr ist ein Urlaub in Neuseeland geplant wenn ich von da aus immer erst in Deutschland anrufen muß kann ich auch gleich die 6.-€ Gebühr bei meiner Bank bezahlen das wird dann doch billiger. Die Überlegung komplett zur DKB zu wechseln kommt nach der Nummer dann nicht mehr in Frage.

Ich empfinde das auch als unverschämt das das Neukunden nicht mitgeteilt wird sondern man sie auflaufen lässt.

Gruß

Sharleen

Hallo Sharleen,

wenn man ein DKB-Konto eröffnet und kein Geld einzahlt, ist schnell das Kreditlimit erreicht und die Karte funktioniert nicht mehr. Ich weiß nicht, ob es bei dir der Fall. Jedenfalls kommt das gelegentlich vor, weil man denkt, man kann ja warten bis die Kreditrechnung kommt.

Bei der DKB gibt es jedoch keine Kreditrechnung. Der Kreditkartensaldo wird monatlich mit dem Girokonto verrechnet. Neue Konten haben in der ersten Zeit meist eine niedrige Kreditlinie. Andere Banken gewähren oft überhaupt keine Kreditlinie für neue Kunden ohne Gehaltseingang.

3 „Geheimnisse“ zur problemfreien Nutzung des DKB-Kontos habe ich hier: http://www.deutscheskonto.org/de/dkb/geheimnisse/ für Neukunden zusammengestellt.

Falls man von einer temporären Sperrung betroffen ist, ist es wichtig die Karte anschließend für den normalen Zahlungsverkehr zu nutzen. Tut man es nicht und verwendet sie erst wieder in einige Monate später auf einer anderen Auslandsreise, könnte wieder das Sicherheitssystem anschlagen.

Diese Fälle sind ärgerlich. Zum Glück aber ziemlich selten. Mir ist das drei Mal hintereinander bei Barclaycard passiert. Deswegen kann ich das sehr gut nachvollziehen, wie man sich als Kunde dabei fühlt.

In meinem Bekanntenkreis gibt es einige, die tatsächlich die DKB Visa Card nur im Urlaub verwenden und sonst nicht. Es funktioniert. Das kann also bei 1.000 Leuten reibungslos funktionieren. Und dann mal bei einer Person kommen eine Komplikationen auf ein Mal.

Hoffentlich läuft es jetzt besser. Alternativ kannst du die Comdirect probieren. Sie gehört genau wie die DKB zu den besten deutschen Direktbanken.

Beste Grüße

Gregor

Hallo Gregor,

ich habe nach Eröffnung des Kontos auch hier in Deutschland Bargeld abgehoben und in Geschäften bezahlt, also nicht nur für Ausland die Karte genutzt. Außerdem sorge ich nach jeder Ausgabe dafür das immer ca. 1000.-€ auf dem Kreditkartenkonto ist.

Heute habe ich bei der DKB angerufen und mitgeteilt das ich für eine Woche im Ausland bin und doch darum bitte das die Karte dann auch funktioniert. Habe kurz den Fall vorher geschildert und die Bearbeiterin hat daruafhin bei der Visa-Kreditfirma angerufen und mir dann bestätigt das die Karte für diese Zeit auch freigeschaltet sein wird. Ich werde es testen und dann berichten.

Abgesehen davon bin ich trotzdem der Meinung das hier mit zweierlei Maß gemessen wird. Wer das Konto nicht als Gehaltskonto nutzt wird anders behandelt. Siehe wie es Thomas ergangen ist. Da die Banken aber auch mit unserem Geld arbeiten empfinde ich das einfach als „unmöglich“ um es diplomatisch auszudrücken.

Danke trotzdem für Deine Antwort.

Schönen gruß

Sharleen

Hallo Sharleen,

über deine Nachricht freue ich mich. Hoffentlich geht bei deinem Auslandsaufenthalt alles gut.

Bin jedenfalls gespannt auf das Posting anschließend 🙂

Vielen Dank

Gregor

Hallo Gregor,

ich habe auch eine Frage. Ich gehe bald für einige Wochen nach Nepal und Indien und habe mir dafür ein DKB Konto eröffnet.Bei der Beantragung erhält man ja eine Visa Karte und eine Giro Karte.

Was ich nun noch nicht wirklich verstehe ist, welche Karte nimmt man für was?

Wäre es die beste Lösung meine Visacard mit ins Ausland zu nehmen und die Girocard daheim zu lassen? In diesem Fall würde ich (wenn ich das jetzt richtig verstanden habe) meinen Hauptbetrag auf meinem Girokonto haben und online im Ausland immer wieder kleine Beträge auf meine Kreditkonto überweisen, damit bei Diebstahl nur ein Teil meines Geldes in Gefahr wäre?

Habe ich durch das DKB Konto aufgrund der zwei Karten überhaupt zwei Konten? Wie du siehst totale Verwirrung! 😉

Liebe Grüße,

Isabelle

Hallo Isabelle,

die VISA Card nimmst du mit. Die Girocard lässt du lieber daheim. Mit ihr kann man in Deutschland und anderen europäischen Ländern in Geschäften bargeldlos bezahlen, wenn Kreditkarten nicht akzeptiert werden (z.B. Penny Markt).

Nutzung der Visa Card

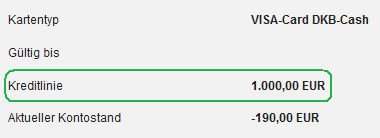

Da dein Konto neu ist, wird die Kreditlinie vermutlich noch nicht so hoch sein. Die Höhe der Kreditlinie bekommst du so raus:

Nach dem Login kommst du auf den Finanzstatus

Klicke in der letzten Spalte auf Höhe der Kreditkarte auf „mehr“ und dann auf „Details“.

Jetzt siehst du die Kreditlinie.

Du hast recht. Mit Umbuchungen vom Girokonto auf das Kreditkartenkonto kann man das Limit erhöhen. Beachte bitte, dass eine Umbuchung 1-2 Tage dauern kann.

Zur Sicherheit

Bitte gehe sorgfältig mit der Karte um. Doch wenn sie gestohlen wird, kannst du oft nichts dafür. Solange kein fahrlässiges Verhalten nachgewiesen wird, bekommt man den größten Teil des Schadens erstattet, falls überhaupt einer entstanden ist (schnelle Kartensperrung).

Wie das geht und wie du die Notfallkarte erhältst, beschreibe ich auf meinem neuen Spezialportal:

http://www.deutscheskonto.org/de/reisen/notfall-karte-geld/

Ich wünsche dir tolle Erlebnisse in Nepal und Indien!

Beste Grüße

Gregor

Vielen Dank für den Tipp mit Firstdata, genau danach habe ich gesucht 🙂

Hallo Gregor,

danke für diesen informativen Bericht. Die DKB scheint mir momentan einer der besten Anbieter zu sein, der im Ausland ein kostenloses Bargeldabheben anbietet. Ich möchte gerne wissen:

„Mit Umbuchungen vom Girokonto auf das Kreditkartenkonto kann man das Limit erhöhen.“

Kann ich direkt von einer anderen Bank auf das Kreditkartenkonto überweisen oder geht es erst in das Onlinekonto und muss dann die interne Überweisung stattfinden? Wird das Limit mit 100% zu dem eingezahlten Betrag erhöht? Also z.B. ich überweise 4000€ auf das Kreditkartenkonto und kann dann z.B in Brasilien auch per Bargeldabhebung mind. auf die 4000€ zugreifen? Gibt es da von Seiten der DBK ein Tages-/Wochenlimit. Eine Frage noch gibt es bezüglich Brasilien irgendwelche neuen Informationen, da der Beitrag von Regina am 2.Februar Probleme mit der Visakarte in Brasilien ansprach.

Vielen Dank und mit freundlichen Grüßen

Florian

Hallo Florian,

tatsächlich konnte man früher direkt auf das Kreditkartenkonto überweisen, seit ein paar Jahren ist das nicht mehr möglich.

Limit-Erhöhung erfolgt also in zwei Schritten:

Wenn man im Ausland Bargeld abhebt, hat man automatisch einen maximalen Kreditrahmen von 10.000 Euro innerhalb von 29 Tagen (vorausgesetzt so viel Geld ist eingezahlt oder der Kreditrahmen von der DKB so eingestellt).

Die 29 Tage beginnen mit der ersten Bargeldabhebung im Ausland.

Auf Wunsch kann man diesen nach Rücksprache mit dem Kundenservice erhöhen lassen (dazu muss ein formloser Brief geschrieben werden = Unterschrift notwendig).

Für die meisten dürften jedoch 10.000 Euro pro 29 Tage ausreichen.

Tages- oder Wochenlimits gibt es nicht.

Der Vollständigkeit wegen: In Deutschland gibt es ein Tageslimit von derzeit 1.000 Euro.

Zu Brasilien

Keine neuen Erkenntnisse seit dem letzten Posting.

Beachte aber bitte, dass Brasilien zu den Risikoländern (wenn auch nicht höchste Stufe) gehört, was das Abfischen von Bankkartendaten an Automaten (sogenanntes Skimming) betrifft.

Zur Sicherheit lieber Geld am Automaten in einer Bank abheben. Nicht am Automaten an der Straßenfront einer Bank.

Mit den besten Grüßen

Gregor

Hallo Gregor,

in der Tat habe ich aber vor einigen Monaten von einem anderen Konto direkt auf das Visa-Card-Konto Geld überwiesen. Dies hat gut funktioniert. Man muss nur im Betreff die Kartennummer und den Namen des Begünstigten angeben. Auf dem Kreditkartenauszug erschien die Buchung dann schlicht als „Einzahlung“. Es hat funktioniert und wäre theoretisch möglich.

Viele Grüße.

Das würde ich gerne ebenfalls probieren, welche Kontonummer wurde bei der Überweisung angegeben?

Die vom eigenen Girokonto ja wohl nicht, oder?

Hallo Herr Janecke,

die Überweisung ging an die Deutsche Kreditbank, Konto: 1999333, BLZ 12030000 und muss im Betreff enthalten „Visa-Card-Nummer Vorname Nachname“. Es hat problemlos funktioniert. Innerhalb von 2 Tagen erschien in der Visa-Card-Übersicht eine „Einzahlung“ über den betreffenden Betrag. Die Kontonummer bzw. IBAN steht übrigens auch bei jeder Überweisung vom Girokonto auf die Visa-Card.

Beste Grüße.

Hallo Herr Janecke,

war Ihr Test mit dem Überweisen von Erfolg gekrönt? Mittlerweile dürften Sie es in Ihrer Kreditkartenabrechnung schon sehen können.

Viele Grüße.

Auch ich möchte kurz berichten. Ich mag die DKB. Das Versprechen des kostenlosen Einsatzes wurde stehts eingehalten. Bis auf meinen Urlaub in Thailand September/Oktober. Dort nehmen die Automaten 150 Baht (ca. 40 Baht = 1 EUR) als Gebühr.

Ich dachte mir: „Naja, lass es gut sein, die Reklamation machst du nach deinem Urlaub“. Leider sind die Quittungen dort so mies, dass nach 7 Tagen nichts mehr darauf zu lesen war (schlechtes Papier/Druck).

Trotzdem habe ich eine Mail mit meiner Aufstellung und Tagesaktuellem Währungskurs nach Kreditkartenumsatzdetails an die DKB gesendet. Meiner Rechnung nach hätte ich 17,79 EUR erstattet bekommen sollen. Erstattet wurden aber „nur“ 17,74 EUR.

Meine Aufstellung:

Wertstellung 04.10.2013: 150,00 / 42,24529 = 3,55 (3,550691686576184)

Wertstellung 01.10.2013: 150,00 / 42,0458 = 3,56 (3,567538255901897)

Wertstellung 23.09.2013: 150,00 / 41,75787 = 3,59 (3,592137242632347)

Wertstellung 18.09.2013: 150,00 / 42,35182 = 3,54 (3,541760424935693)

Wertstellung 16.09.2013: 150,00 / 42,21777 = 3,55 (3,553006234104738)

Tja… bei Nachfrage der DKB wurde mir folgendes mitgeteilt:

— SNIP —

Bitte beachten Sie, dass wir dabei die Kurse vom Tag des

Eingangs Ihrer Reklamation zugrunde legen.

Folglich wurde bei der Berechnung ein Kurs von 42,27733

genutzt.

Deshalb kann es sein, dass der von Ihnen nachgerechnete

Betrag nicht exakt mit dem von uns gutgeschriebenen Wert

übereinstimmt.

— SNIP —

Da leider meine Quittungen nicht mehr lesbar sind, und die DKB aus meiner Sicht relativ kulant reagiert hat (sprich ohne Quittungen) habe ich es bei den 5 Cent belassen.

Nichtsdestotrotz ist ein Schaden entstanden, den ich nicht gutheißen möchte (auch wenn es sich „nur“ um 5 Cent handelt). Es geht hier lediglich ums Prinzip. Ich bin der Meinung, dies ist nicht rechtens, belasse es aber dabei.

Daher merke ich mir: Quittungen abfotografieren und am Tag der Abbuchung direkt an die DKB senden.

Hallo,

ich bin DKB- und Kreditkarten-Neuling und bin mir nicht ganz sicher, wie das funktioniert. Ich habe nun Geld auf die Visa-Karte aufgeladen und möchte diese im Ausland als „Geldquelle“ einsetzen. Wird das am Geldautomaten abgehobene Geld vom Guthaben abgebucht oder wie Kreditkartenzahlungen am Ende des Monats mit dem Girokonto verrechnet?

Viele Grüße

Alina

Hallo Alina,

genau, wenn du Geld auf die DKB Visa Card umgebucht hast, mindert sich das Guthaben bei jeder Abhebung vom Automaten.

Er wenn das Guthaben aufgebraucht ist und das Kreditkartenkonto ins Minus läuft (zinsfrei), wird monatlich zum dem Girokonto verrechnet. Dazu muss jedoch ein ausreichender Kreditrahmen vorhanden sein. Wie du deinen Kreditrahmen überprüfst, findest du im Videoclip hier ab Minute 4.

Über die Idee mit zwei Kreditkarten zu arbeiten (eine zum Sparen, eine zum Bezahlen) habe ich hier geschrieben: http://www.optimal-banking.de/bank/dkb-2-kreditkarte.php

Weitere Fragen herzlich Willkommen!

Gregor

Hallo Gregor

Mein Wohnsitz ist in der Schweiz. Da meine Tochter (15 Jahre alt) ein Jahr für einen Sprachaufenthalt in England weilen wird, überlege ich, ein Konto bei der DKB zu eröffnen, um kostenlose Bargeldbezüge tätigen zu können. Ist es möglich, für die Tochter eine „Partnerkarte“ zu beantragen, damit sie vor Ort zu Bargeld kommt? Ich kann ja sicher nicht eine Konto auf Ihren Namen eröffnen, da Sie noch zu jung ist, oder? Ich würde dann monatlich eine Zahlung auf das Konto veranlassen, damit das Konto gedeckt ist, so sollte es doch keine Probleme geben, oder? Viele Grüsse Sandra

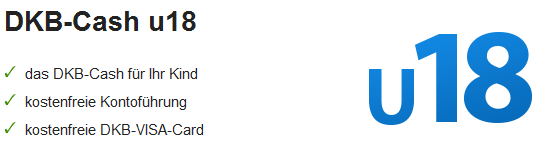

Hallo Sandra,

genau für diese Konstellation hat die DKB etwas Geniales: DKB Cash u18.

Dieses Jugendkonto kannst du als Mutter direkt aus deinem Online-Banking beantragen.

Gehe in die linke Navigationsleiste ⇒ Produkte ⇒ Konten und Karten ⇒ DKB-Cash u18: Antrag ausfüllen.

Deine Tochter bekommt eine eigene Visa Card (Prepaid). Mit dieser kann sie dann in UK kostenfrei Bargeldabheben. Bitte beachte meinen Tipp hier für die Bargeldabhebung in England (Wechselspesen-Falle).

Sobald die Visa Card ausgestellt ist, kann man sehen, wie man beispielsweise einen Dauerauftrag auf das Kreditkartenkonto einrichtet.

Beste Grüße

Gregor

Hallo zusammen,

warum wird bei bargeldloser Bezahlung (Bezahlung in Geschäften mit der Karte) denn der Geldkurs genommen und nicht der günstigere Briefkurs? Oder ist das bei Kreditkarten generell so…

Viele Grüße

Steffi

Hallo Steffi,

es ist generell so, dass der Geldkurs genommen wird. Weil es so eine gute Frage ist, habe ich die Hintergründe in einem extra Beitrag zusammengeschrieben: http://www.deutscheskonto.org/de/kreditkarte-geldkurs/

Vielen Dank für deine Frage 🙂

Gregor

Hallo,

ich habe eine Frage zu diesem Konto. Ich bin Student und habe kein Einkommen. Ich möchte ein DKB Cash Konto mit Visa Karte eröffnen, soll ich bei der Anmeldung lieber 0 Euro monatliches Einkommen eintrage, oder 500 Euro, denn das ist was ich monatlich von meinen Eltern als Taschengeld erhalte?

Ganz klar: Die 500 Euro!

Guten Tag,

ich habe die sog. “ Dividende “ der Krankenkasse mittels Verrechnungsscheck , Absender SEB, erhalten, mit dem Hinweis, diesen bei meiner Bank einzureichen.

Frage: Wie transferiere ich den Scheck auf mein DKB- Onlinekonto ?. Werden mir Gebühren berechnet ?

Ich grüße

Rolf

Hallo Rolf,

auch ich habe von der TK einen Verrechnungsscheck bekommen und bei der DKB eingelöst.

Außer das Porto, um den Scheck zur DKB zu senden, entstehen keine Gebühren.

Hier eine kurze Videoanleitung:

Oder zum Nachlesen der einzelnen Schritte: http://www.deutscheskonto.org/de/dkb-verrechnungsscheck-einloesen/

Beste Grüße

Tanja

Hallo,

ich fliege bald für zwei wochen in den Urlaub in die Türkei nach Alanya. Da ich jetzt vondem Konto hier gehört habe finde ich es sehr interressant. Meine Frage wäre ob ich das Konto einfach so als „Nebenkonto“ benutzen kann und dort ab und zu von meinem Hauptkonto der Sparkasse was drauf überweise oder wird das Konto gekündigt wegen zu wenig „Bewegung“?? das DKB Konto wäre dann sozusagen nur ein „Urlaubskonto“….

Und nur noch mal ob ich es richtig verstanden habe. Ich überweise dann das Geld von meiner Hauptbank normal auf das DKB Konto und von da aus auf mein „kreditkartenkonto“??

Vielen dank für die Antworten.

VG

Genau richtig verstanden!

Das DKB-Konto lässt sich als Nebenkonto für Urlaubszwecke verwenden.

Natürlich würde sich die Bank über eine weitere Nutzung freuen, aber soweit ich die DKB verstanden habe, denkt sie sehr langfristig. Wenn erst mal jemand gute Erfahrung mit Konto und Karte gemacht hat, dann wird er früher oder später das Konto mehr nutzen …

Natürlich wirst du bei Urlaubskonto-Nutzung keine große Kreditlinie bekommen … aber wie du schon richtig geschrieben hast, einfach von der Hauptbank auf das DKB-Girokonto überweisen und dann intern auf die Visa Card umbuchen.

Alles klar?

Hallo

Hat jemand von Euch erfahrungen oder Tips mit Bankautomaten in der Domrep speziell Punta Cana. Ist die Menüsprache nur Spanisch? Benutze auch die DKB Visa Karte. Für Tips und Tricks wäre ich sehr Dankbar. Fliege am 28.6.

Gruss Torsten

Da Punta Cana ein bekannter Urlaubsort ist, kann man davon ausgehen, dass die meisten Geldautomaten vor Ort mindestens auch eine englische Menüführung haben. Vielleicht sogar Deutsch … kann jemand, der dort schon mal war weiterhelfen?

Hallo,

ich habe diese Seite erst heute entdeckt und möchte vielleicht eine Kreditkarte für Studenten beantragen. Ich habe mir hier mal alles gelesen und war erst davon überzeugt mir die Karte zu holen. Als es dann aber weiterging bin ich doch unsicher geworden, weil ich ein Auslandssemester machen werde und nicht ständig befürchten muss, dass vielleicht meine Karte einfach mal so gesperrt wird. Das darf einfach nicht passieren, weil ich sonst einfach dastehe ohne Geld. Ein Einkommen habe ich erst einmal nicht, werde aber Auslandsbafög erhalten. Ich weiß aber leider noch nicht in welcher Höhe und wann. Daher müsste ich bei der Beantragung wohl erst einmal 0€ eingeben. Das Geld was ich erst einmal einzahlen werde sind nur meine eigenen Ersparnisse. Meine Frage wäre jetzt, ob ich die Karte trotzdem beantragen sollte. Leider ist die Zeit auch schon knapp und es soll schon nach 3 Wochen losgehen. Ich wäre sehr dankbar, wenn Sie mir so schnell wie möglich weiterhelfen können.

Vielen Dank im Voraus^^

PS: Das was ich sonst auch in anderen Erfahrungsberichten gelesen habe ist, dass deren Kundenservice schlecht sein soll. Man kann sie schlecht erreichen und Sie sollen auch unfreundlich sein. Das ist das letzte was ich und auch andere gebrauchen können, wenn mal wirklich was passieren sollte.

Bei Studenten ist die DKB relativ großzügig, was die Eröffnung des Girokontos sowie die Ausstellung der Visa Card betrifft. Klar, dass hier kein großes Einkommen erwartet werden darf. Dennoch würde ich die ungefähre Höhe des Auslandsbafög angeben und ggf. andere Einkommen (Eltern, Jobs). Von irgendetwas muss man ja leben.

Drei Wochen ist eine knappe Zeit. Wenn aber alles am Schnürchen läuft, ist das schaffbar. Also besser heute als Morgen das Konto online betragen: http://www.dkb.de. Und noch am selben Tag das PostIdent machen.

Erreichbarkeit und Freundlichkeit: Ja, es stimmt. Es gibt Zeiten, in denen die Hotline der DKB überlastet ist. Das gefällt mir auch nicht und ich hoffe, dass dies bald durch zusätzliche Mitarbeiter aufgelöst wird.

Zur Freundlichkeit nur so viel: Wie man in den Wald hineinruft …

Obwohl die Comdirect in den vergangenen Jahren sehr aufgeholt hat – bei Erreichbarkeit und Kompetenz im Kundenservice sogar vorne liegt – ist die DKB für mich immer noch die beste kontoführende Bank. Vor allem wegen ihren bedingungslosen und einfachen Konditionen! Eine gute Wahl für Ihr Vorhaben.

Vielen Dank für die schnelle Antwort. Da ich leider noch nicht weiß wann und wie viel Bafög ich bekommen werde kann ich dazu keine Angaben machen, aber ich soll also angeben, was z.B. ein Elternteil verdient? Dann bürgen sie sozusagen für mich oder?

Taschengeld werde ich von meinen Eltern nicht bekommen also es gibt keine regelmäßige Überweisung wie z.B. ein anderer Student es hier geschrieben hat. Nicht dass es dann Probleme gibt, weil ich eine Angabe gemacht habe, aber monatlich nichts überwiesen wird. Meine Eltern treten wenn dann nur im Notfall ein.

Weiß du die ungefähre Höhe vom zu erwartenden Bafög? Es kommt jetzt nicht auf 200 Euro mehr oder weniger an. Das Einkommen ändert sich sowieso im Lauf eines Lebens …

Aber leer lassen würde ich das Feld nicht, denn was soll die DKB denken? Da ist jemand Student, verdient kein Geld will aber eine Kreditkarte?

Danke für die Antwort:)

Also ich habe beim Bafögamt angerufen und die konnte mir noch keine Auskunft geben. Ich habe aber auch bei der DKB angerufen und die meinten, dass ich das angeben soll, was ich aktuell nachweisen kann. Da ich einen Minijob habe, habe ich ein monatliches Einkommen von 330€. Ich habe der Dame am Telefon ausdrücklich gesagt, dass ich aber kein Einkommen im Ausland haben werde und meine Eltern kein Taschengeld bezahlen werden. Sie meinte trotzdem, dass das zählt, was ich zur Zeit der Antragstellung nachweisen kann. Wie hoch mein Limit dann wäre konnte sie mir leider nicht sagen. Sie meinte auch, dass es 3 Wochen dauern würde, bis ich alles hätte. Wenn ich heute noch mein Konto öffne könnte es vielleicht noch klappen, aber sicher ist es leider auch nicht. Weil die Zeit so knapp ist und ich nicht weiß in welcher Höhe mein Limit sein könnte, bin ich etwas am schwanken. Wenn ich dann nur ein Limit von 500€ bekomme bringt mir das nicht viel xD

Das Limit kannst du selbst durch Einzahlungen erhöhen. Mal angenommen, du erhältst tatsächlich 500 Euro Limit und zahlt aus eigenem Geld 1.000 Euro auf die Karte, dann kannst du in Höhe von 1.500 Euro über die Visa Card verfügen.

In deiner jetzigen Situation und auf Grund der Kürze der Zeit, wird wohl kaum eine andere Bank oder Kreditkartengesellschaft dir mehr wie 500 Euro als Anfangskreditlinie einräumen.

… und vielen Dank für dein Posten der neuen Erkenntnisse!

Ich habe ein gemeinsames dkb Cash eröffnet. Also haben wir zwei Visa und 2 giro Karten.

Bei den Visa Karten steht der Kreditrahmen auf 500€. Heist das für jede einzeln (also theoretisch 1000€) oder wird das zusammengezählt?

Der Kreditrahmen wird immer pro Kreditkarte eingerichtet. So wie es sich anhört, haben Sie 2 x 500 Euro Kreditlimit.

Bitte vergessen Sie nicht, dass das belastete Kreditkartenkonto so um den 22. des Monats automatisch mit dem Girokonto verrechnet wird. Bis dahin bleibt der in Anspruch genommene Kredit zinsfrei.

Ebenso ist dann Ihre Kreditlinie auf den Visa Karten wieder frei. Beachten Sie aber bitte, dass Sie nicht die Kreditlinie vom Girokonto überschreiten oder dort Guthaben haben.

Wünsche viel Freude am Entdecken des DKB Kontos!

Der Artikel enthält leider einen Fehler. Folgende Behauptung ist falsch: „für den Währungstausch Euro in Fremdwährung berechnet die Bank absolut keine Gebühren.“

Richtig ist: Es wird eine im Wechselkurs versteckte Gebühr von gut 0,2% für den Währungstausch berechnet.

Bei Banken kriegt man nichts geschenkt, das sollte sich doch inzwischen rumgesprochen haben. Wenns kostenlos aussieht sind die Gebühren nur gut versteckt.

Haben Sie einen Beleg oder Quelle für Ihre konkrete Aussage?

Uns gegenüber hat die DKB nämlich versichert, dass keine Gebühren anfallen. Sonst hätten wir das so nicht geschrieben.

Wie bereits gesagt, sind diese Gebühren im Wechselkurs versteckt. Da Fremdwährungsgeschäfte unreguliert sind, ist es rechtlich nicht nötig, diese Gebühr an- oder zuzugeben. Sie können die Aussage aber ganz einfach selbst überprüfen, indem Sie die Geld-Brief-Spanne aus den Angaben auf der Kursseite https://misc.firstdata.eu/CurrencyCalculator/fremdwaehrungskurse/calendar ermitteln und sie mit den eigentlichen Spannen vergleichen, mit denen das ganze am institutionellen Devisenmarkt refinanziert wird. Z.B. erhalte ich für Kursdatum 08.08.2014 einen Visa Geldkurs von 1,334400 USD und einen Visa Briefkurs von 1,339400 USD. Die Differenz ist 0,005 USD, das bedeutet 25 Pip pro Währungswechsel. VISA kann nun für ein gewisses Volumen diese Differenz komplett selbst vereinnahmen (nämlich der Betrag, der mit USD-Karten in EUR ausgezahlt wird, während gleichzeitig mit EUR-Karten in USD ausgezahlt wird), der Rest muss am Devisenmarkt refinanziert werden. Selbst unter der Annahme, dass der komplette Betrag dort refinanziert werden muss: Schätzen wir am Beispiel InteractiveBrokers ab, wieviel das höchstens kosten wird. Da ist eine Handelsspanne ca. 0,5 bis 1 Pip, also maximal 0,0001 USD pro gewechseltem EUR. Dazu kommt noch eine Händlerkommission von 0,00002 USD (https://www.interactivebrokers.com/en/index.php?f=commission&p=fx1 Gebühr). Insgesamt liegen wir also bei Gebühren von ca. 0,00012 USD pro EUR. Also wesentlich weniger als die 0,0025 USD, die dann dem Kunden letztlich in Rechnung gestellt werden.

Möglicherweise wird dieser Gewinn von VISA vereinnahmt, nicht von der DKB. Vielleicht erhält die DKB aber auch eine Rückvergütung. Bei Zahlungen mit der Karte ist dies sogar relativ sicher, da inzwischen diverse Kartenanbieter diese Vergütungen teils auszahlen. Fragen Sie doch einfach mal die DKB, welche Rückvergütungen o.ä. sie im Zusammenhang mit der Kreditkarte erhält, z.B. bei bargeldlosen Zahlungen mit der Karte oder Auszahlung in Fremdwährung. Wobei es für den Kunden es letztlich keine große Rolle spielt, denn gezahlt ist gezahlt. Und erwarten Sie nicht unbedingt eine brauchbare Reaktion, denn gesetzlich verpflichtend ist eine Antwort der Bank auf solche Fragen bislang nur im Wertpapiergeschäft. Dort wird übrigens explizit darauf hingewiesen, dass Interessenkonflikte bei Devisengeschäften bestehen können. (https://dok.dkb.de/pdf/mifid.pdf S. 6).

Ich hoffe, das beantwortet Ihre Rückfrage. Dessen ungeachtet möchte ich betonen, dass andere Banken natürlich genauso vorgehen, es ist also kein Alleinstellungsmerkmal der DKB.

Wow, vielen Dank für diese professionelle Antwort!

Diese Hintergründe werden in unsere künftige Berichterstattung einfließen.

Hallo, ich stelle gerade fest, dass die Visa Umrechnungswerte für den Ghanaischen Cedi (Bargeldabhebung in Ghana und GHS) sich seit z.Bsp März extrem verschlechtert haben. Auf Basis der offiziellen Interbanken Wechselkures ergibt sich im März lt. Kreditkartenabrechnung ein Aufschlag von 1%. Im Juli war der Aufschlag dann 8% und am 21.8.2014 dann brutale 18%…das geschah ohne Vorwarnung. Da brauche ich schon viel Phantasie um von einer kostenlosen Abhebung von Bargeld an der ATM im Ausland zu sprechen.

Es ist schnell mal geschrieben, dass Umrechnungskurse zeitweise ungünstig ausgefallen sind … jedoch können wir der Sache nur nachgehen, wenn dies konkret belegt werden kann. So kann möglicherweise Besserung für künftige Abhebungen erreicht werden oder es klärt sich anderweitig auf.

Tanja, der erste Satz vom 24.8. ist ein Frechheit, finde ich, aber ok Frechheiten sind auch „schnell mal geschrieben“: Für alle die, die offen für kritische Beobachtungen sind, folgend die Antwort von DKB zu meiner Beobachtung (Grosse und sich rapide verschlechternde Differenz zwischen Interbankenkurs und Umrechnungskurs bei Abheben vom Bankautomaten in Ghana“: Sehr geehrter Herr …,

vielen Dank für Ihre E-Mail.

Mit Eingang des Beleges Ihrer ausländischen Kreditkartenumsätze

werden die von VISA International festgelegten Kurse verwendet.

Sollte es sich um keinen Bankarbeitstag handeln, wird der Vortageskurs

des letzten Bankarbeitstages zu Grunde gelegt.

Die Kurse können Sie über folgenden Link abfragen:

Fremdwährungskurse

Gern bestätigen wir, dass bei Ihren Verfügungen diese Kurse angewendet

wurden.

Auf deren Entwicklung bzw. auf die Festlegung haben wir als DKB AG keinen

Einfluss.

Für Ihre Fragen sind wir gern Ihr Ansprechpartner.

Mit freundlichen Grüßen

Ihre Deutsche Kreditbank AG

Bereich Privatkunden/SLS…“

Der aufgefürte Link führt zu https://misc.firstdata.eu/CurrencyCalculator/fremdwaehrungskurse/ was vom Ergebnis gleich ist wie http://www.visaeurope.com/en/cardholders/exchange_rates.aspx

Also ist lt. DKB alles ok,..17-18% Differenz zum aktuellen Interbankenkurs z.Bsp. am 2.9. lt. http://www.oanda.com 1€=4,97GHS und lt. VISA 1€ = 4,12€. Nachdem ich seit 2006 die DKB Visa in Ghana verwende, muss ich jetzt leider sagen: Diese Abzocke mache ich nicht mehr mit.

Verstehe dein Problem nicht. Beim Interbankenkurs handelt es sich um einen Durchschnittswert von internationalen Devisenmärkten welcher von Oanda berechnet wird. Keiner ist verpflichtet sich daran zu halten, noch spiegelt er genau wieder was eine Währung wert ist. Wenn z.B. der GHS an ein paar Börsen deutlich besser gehandelt wird verändert das den Durchschnittswert, dass heißt aber nicht das MasterCard oder VISA (welche am 02.09. annähernd denselben Kurs hatten) den an der Börse bekommen an der sie handeln. Daher bekommst du den Kurs ggfl. einen schlechteren Kurs. Du kannst den VISA/MasterCard-Kurs ja auch direkt abfragen, dann bekommst du ihn auch richtig angezeigt.

Ein Sack Reis kostet im Schnitt weltweit vielleicht auch 17-18% weniger als in Deutschland und trotzdem wirst du den Preis hier in D den vollen Preis zahlen müssen! Willkommen in der freien Marktwirtschaft!

Der Link zur Kursabfrage hat sich scheinbar geändert:https://misc.firstdata.eu/CurrencyCalculator/fremdwaehrungskurse/calendar

Vielen Dank für diesen Hinweis! Habe gleich den Link oben im Artikel aktualisiert.

Hallo liebe Janeckes,

mit der DKB VISA Karte haben wir derzeit ein großes Problem.

Mein Sohn ist bei der THW und auch DKB-Kunde und derzeit im Oman. Er macht dort in Maskat ein Praktikum über mehrere Monate und hat sich ganz auf die DKB Visa verlassen.

Auf letzterem Wort liegt nun die Betonung…

Leider kommt er bei keiner Bank an sein Geld! Seine Karte wird zwar gelesen, aber der Vorgang wird jedesmal abgebrochen, da keine Connection hergestellt werden kann!

Hat jemand Erfahrung und Tips beim Abheben in dieser Gegend (Emirate, Oman, Dubai) ?

Gibt es Länder, bei denen die online-Verbindung zur Bank nicht funktioniert oder geblockt wird?

Laut DKB heißt es doch weltweit?

… und ja, es gibt VISA-Geldautomaten!

(Die EC-Karte wurde auch probiert aber überhaupt nicht erkannt)

Vielen Dank für schnelle Hilfe! Bei der DKB komme ich nicht durch und die Enails sind noch nicht beantwortet!

Gruß

Jürgen

Dank ein paar E-Mails, Fotos und viel guten Willen konnte das Problem aufgeklärt werden. Es handelte sich um eine Kartensperrung, die vermutlich durch mehrfache falsche PIN-Eingabe ausgelöst wurde. Dies wurde auf beiden Seiten nicht gleich erkannt.

Jetzt läuft es aber wieder … der Kunde bekommt gebührenfrei sein Bargeld im Ausland aus dem Automaten.

Die DKB VisaCard ist zur Zeit (in den USA?!?) stark eingeschraenkt.

Zur Zeit kann ich nur noch $800 pro Tag abheben.

Die letzten Monate habe ich immer bis zu 10.000 Euro pro Tag (max. $800 pro Transaktion, also musste ich die Karte ca. 17 mal in den Automaten stecken).

Laut DKB sei der Grund: „Massive Betruegereien mit Kreditkarten und hohem Volumen“.

Finde ich toll, dass man deswegen erst einmal dumm vor einigen Automaten steht und dann noch bei der DKB anrufen muss.

Die Geschichte, die man mir am Telefon erzaehlte, klang aber nicht sehr glaubwuerdig, eher wie eine Ausrede.

Die Kunden von sich aus zu informieren haelt die DKB wohl nicht fuer soooo wichtig. Und das bei einem massivem Betrugsproblem?!?!?

Sorry ich vergass zu erwaehnen, dass der Betrag (10.000 Euro) auf meinen Kreditkartenkonto ist (nicht auf dem Bankkonto) und das ich den Verfuegungsbetrag auch auf 10.000 Euro pro Tag (gleichzeitig auch max. pro Monat) erhoeht hatte.

Die Bank hatte die ganzen „Vereinbarungen/Verfuegungen“ einfach einseitig auf $800 pro Tag reduziert.

Telefonisch habe ich mit der DKB vereinbart, dass ich die naechsten drei Tage meine 10.000 Euro am Automaten abheben kann.

Danach reduziert es sich wieder automatisch auf $800 pro Tag.

10.000 Euro sind das übliche Limit in einem Zeitraum von 29 Tagen für Bargeldabhebungen im Ausland – unabhängig, ob Sie an einem Tag oder an verschiedenen abgehoben werden.

Doch wie es aussieht, haben Sie sich mit der DKB einigen können? Und bitte bedenken Sie, dass es sich bei der DKB um ein komplett kostenloses Konto handelt und die Bank jegliche Gebühren für Bargeldabhebungen trägt, auch wenn Sie, wie in Ihrem Fall 17 × pro Tag den Service nutzen.

Mein „uebliches“ VISA-Kreditkaren-Limit war 500 Euro pro Monat, bei dieser VISA Kreditkarte.

Bei einer anderen VISA-Kreditkarte ist mein Limit bei $24.000. Also eine Firma (VISA) und dann doch sooo unterschiedliche Limits auf Kreditkarten.

Nur wenn ich das Geld direkt auf das Kreditkartenkonto ueberweise, kann ich diesen Rahmen nutzen.

Wenn die DKB diesen Service nicht kostenlos anbieten wuerde, wuerde ich diesen Service auch nicht nutzten, sondern andere Moeglichkeiten nutzen.

Ich habe mich mit der DKB so geeinigt, dass ich nun mein Kreditkartenkonto pluendere und ich mir etwas anderes suche. Ich habe diese Konto eroeffnet, um Bargeld in den USA kostenlos abzuheben.

Durch die Begrenzung $800 pro Tag, ist es nicht mehr sooo kostenlos, wie es klingt.

Wenn ich nun z.B. $8.000 abheben will, muesste ich 10 mal zur Bank fahren. Das ganz kostet mich 1 Stunde Fahrt (Hin- und Zurueck) plus Sprit, plus Wartezeiten bei der Bank of America, die auch sehr lange sein kann.

Da kann ich auch $10 Dollar investieren und mir das Geld gleich auf ein amerikanisches Konto ueberweisen und von dort dann kostenlos grossere Betraege abbehen.

Diese ganze Geschichte ist fuer mich ein Rueckschritt in Sachen DKB Cash.

Ist die Redaktion hier von der DKB? Es klingt jedenfalls so.

Die DKB VISA funktioniert überall und man kann damit wirklich sparen. Cool!

Hallo, mein Sohn hat seine DKB Kreditkarte auf Kuba verloren. Wir haben sie am 19.12. telefonisch sperren lassen. Wie kommt er am schnellsten an eine Notfallkarte (?) bzw. an Bargeld ?

Die Notfallkarte kann telefonisch über den DKB-Kundenservice bestellt werden (+49-30-12030000).

Mit der Karte sind bargeldlose Zahlungen möglich. Bargeld kann nicht am Automaten abgehoben werden, weil eine Notfallkarte einen Chip besitzt. Bargeld kann mit der Karte in einer Bankfiliale abgehoben werden (Gebühren nach Preisverzeichnis).

Generelle Informationen zu Notfallkarten hier: https://www.deutscheskonto.org/de/reisen/notfall-karte-geld/

Hallo Ihr Lieben,

Ich bin mir nun nicht ganz sicher ob diese Frage schon einmal kam den größten Teil dieses Blogs habe ich gelsen.

Natürlich auch oben den Ausführlichen Bericht, der einfach nur hilfreich war und toll, dass sie jemand solch eine mühe macht um anderen das Leben zu erleichtern.

Auch ich habe eine noch ungeklärte Frage.

Ich werde bald einen Wagen anmieten in Spanien und muss dort eine Kaution von ca. 1000€ hinterlegen.

Nun meine Frage muss ich vorher dieses Geld auf die VISA überweisen oder funktioniert es auch so?

Über eine Antwort würde ich mich sehr freuen, denn ansosnten muss ich vor Ort wieder deren blöde Versicherungen abschließen wie schon so oft die mich auch noch mal 100€ kostet.

Liebe Grüße

Mirjana

Das kommt auf die Höhe von deiner Kreditlinie an. Liegt die beispielsweise bei 500 Euro, weil das Konto noch ganz frisch ist, müssen noch 500 Euro eingezahlt werden. Eine anderweitige Nutzung der Karte ist dann nicht möglich, weil die Kaution die Kreditlinie blockt, bis sie wieder freigegeben ist.

Nutzt du jedoch das DKB Cash als Gehaltskonto könnte es sein, dass deine Kreditlinie vielleicht bei 5.000 Euro liegt. Dann brauchst du dir keine Gedanken über eine Einzahlung machen.

Die Höhe einer Kreditlinie findest du raus, wenn du im Online-Banking auf Details zum Kreditkartenkonto klickst.

Ich kann das neue Limit von $800/Tag auch bestätigen. Für den „Normalverbraucher“ ist es egal, aber falls man einen längeren Aufenthalt hat und plant, Dinge wie einen Autokauf (z.B. $5000) daruber abzuwicklen, sollte man es sich mehrfach überlegen, das Geld nicht doch einfach zu überweisen. Aber das ist halt das Problem mit einer „kostenlosen“ Karte. Oder wie man hier in den USA sagt: „There ain’t no such thing as a free lunch“.

Moin,

vielleicht kann mich mal einer freundlicherweise kurz updaten. Habe nirgends eine konkrete Infor darauf gefunden.

Habe auf der deutschsprachigen Seite von booking.com ein Hotel in UK gebucht. Dieses wurde in Pfund angezeigt und von mir mit der Kreditkarte bezahlt. Nun hat mir die DKB den Auslandseinsatz berechnet. Hm. so weit so gut, aber ist es ok von booking.com die Preise in Fremdwährung zu berechnen?

Danke im Voraus.

Gruß

Morty

Das ist normal, dass in Landeswährung berechnet wird. Booking weist auch darauf hin, dass der Kurs in Euro lediglich informatorischen Zwecken dient. (Ärgern sollten Sie sich eher, wenn der Händler direkt in EUR abrechnet, denn dann tut er das meist zum schlechten eigenen Wechselkurs – geschenkt gibt es im Leben nichts!)

Es gibt ja auch Karten wie die Number26 MasterCard oder die Visa Debit von Consors, die 0% Fremdwährungsentgelt haben, nutzen Sie diese, wenn Sie Kosten vermeiden wollen.

Herzlichen Dank für dein Engagement! Ich hätte es nicht besser erklären können.

Hallo,

danke für den Artikel. Ich hatte bis heute auch nie ein Problem mit dem Abheben. Auch in Japan alles wunderbar, man muss nur einen Geldautomaten für ausländische Karten finden (z.B. in vielen SevenEleven Supermärkten).

Und heute wollte ich hier in Deutschland Geld abheben und habe in 2 verschiedenen Banken jeweils die Fehlermeldung „Dieser Dienst steht zur Zeit nicht zur Verfügung“. Kennt jemand dieses Problem? Woran liegts?

PIN war korrekt und genug Guthaben auf der Karte.

Danke und Grüße

K.

Hallo Kathi,

waren das Automaten von Sparkassen oder VR-Banken? Einige – zum Glück wenige von denen – blockieren mit teilweise irreführenden Monitoranzeigen – das Abheben von Kreditkarten.

Über deine liebe Ergänzung des Artikels, habe ich mich sehr gefreut. Vielen Dank dafür!

Hallo,

ja es waren dabei Sparkasse, Raiffeisenbank, Hypovereinsbank und Postbank. Leider habe ich überall kein Glück gehabt. Bei welchen Banken sollte es denn funktioneren.

Vielen Dank für Deine Hinweise.

VG Kathi

Toller Artikel. Auch ich bin seit Jahren DKB Kunde und geschäftlich häufig im Ausland unterwegs. In letzter Zeit war das Zeil meistens Serbien und da ist mir folgendes aufgefallen: Der Umrechungskurs nachdem meine Abhebungen mit der DKB Visakarte abgerechnet werden lagen häufig schlechter als der Umrechnungskurs der zahlreichen Wechselstuben und die nehmen meistens schon mehr oder weniger saftige Gebühren deshalb letzte Woche ein Test: Ich hebe also am gleichen Geldautomaten zur gleichen Zeit mit meiner DKB Visakarte und mit meiner Commerzbank EZ Karte ab. Heute die Abrechnung: pro Euro bekomme ich bei der DKB 118,03 Dinar und bei der Commerzbank 119,74 Dinar! Selbst wenn ich die Gebühren der Commerzbank mit einrechne liegt mein Kurs über die Commerbank Karte noch bei 118,33!

Fazit: Alles Betrug! Von wegen gebührenfrei! Die DKB zockt uns über schlechtere Umrechungskurse ab!

Es ist immer wieder traurig zu lesen, wie einfach einige Bankkunden die Sicht auf die Dinge legen und von Betrug – definiert im § 263 Strafgesetzbuch – sprechen.

Kaum eine deutsche (Direkt-)bank stellt die Wechselkurse selbst. Sie überlässt diese Arbeit darauf spezialisierten Dienstleistern und verdient daran keinen Cent. Bei der DKB macht das First Data.

Naja, wahrscheinlich ist es korrekter es vollkommen irreführende Werbung zu nennen.

Aber was sagen Sie denn zu diesem Vorwurf? Ich berichte hier ja nicht von einer einmaligen Erfahrung, sondern von wiederholten sehr ungünstigen Umrechnungskursen die mir die DKB abgerechnet hat. Da es eben sehr häufig vorgekommen ist, hat es mich letztendlich dazu veranlasst das mal genauer zu überprüfen. Ich kann das gerne die nächsten Male wiederholen und die Ergebnisse dazu im Internet auch anderen Nutzern zur Verfügung stellen.

Ich finde es recht einfach die Verantwortung für die sehr schlechten Umrechnungskurse an First Data abzugeben.

Das kommt darauf an, auf was Sie sich im Leben konzentrieren wollen …

Sie können versuchen so viel wie möglich schlechte Erfahrungen zu sammeln, um auf diversen Internetportalen Negatives zu posten.

Sie können aber auch eine andere Bankkarte finden, sich über deren Wechselkurse freuen und das Leben genießen.

Sie wissen ja: Auf das auf was wir uns konzentrieren, wächst in unserem Leben.

Sie geben also kommentarlos zu, dass die DKB damit Werbung macht über ihre Visa Karte weltweit kostenlos Bargeld abheben zu können, sich die Gebühren dann aber über den Umweg der schlechtere Umrechnungskurse vom Kunden zurückholt?

So deute ich jedenfalls Ihre Antwort, dann zum Thema trägt sie leider nichts bei.

Hier meine Update zu den sehr schlechten Umrechnungskursen der DKB: Die Umrechnungskurse nach denen meine Abhebungen mit der DKB Visakarte abgerechnet werden, erschienen mir schon häufiger als deutlich schlechter als die Umrechnungskurse der zahlreichen Wechselstuben und die nehmen meistens schon mehr oder weniger saftige Gebühren!

Deshalb habe ich das am 30.06.2015 mal wieder in Serbien getestet: Meine Abhebung mit der DKB Visa Karte wurde zu einem Kurz von 118,4 Dinar/€ abgerechnet. Die Wechselstube mit dem schlechtesten!!! Wechselkurs in Gehweite des Bankautomaten bot mir 119,0 Dinar/€. Bessere Wechselkurse lagen genau in dem Moment in dem ich Geld mit meine DKB Karte abgehoben habe bei 119,5 Dinar/€.

Fazit: Die DKB betreibt irreführende Werbung! Auf dem ersten Blick hebt man gebührenfrei ab, die DKB holt sich die Gebühren aber über sehr schlechte Umrechnungskurse hinten rum wieder zurück. Ich bin echt enttäuscht und fühle mich von der DKB verar…..

Gestern bin ich von meiner Reise aus der Ukraine wieder gekommen. Dort habe ich mehrere Kreditkarten auf die Kurse beim Bargeldabheben getestet … und die DKB hatte den absolut besten Wechselkurs.

Gibt es denn keine Automaten in Serbien, bei denen man den Wechselkurs vom Automatenbetreiber nehmen kann?

So etwas gibt es in vielen Ländern. Beispielsweise Polen, Tschechien, Ungarn.

Meinen Sie etwa das Angebot des Geldautomaten das direkt bei der Abhebung auf dem Display des Automaten anbietet die Landeswährung zu angezeigtem Kurs in Euro umzurechnen? Das habe ich schon häufig bei ungarischen Automaten gesehen.

Genau.

Oh man, wenn Sie das wirklich erst meinen, dann wird das hier wirklich vollkommen unseriös:

Geldabheben im Ausland: Touristenfalle Geldautomat

Vorsicht ist angebracht, wenn Geldautomaten im Ausland anbieten, die Landeswährung in Euro umzurechnen. Sie versprechen dabei zum Teil garantierte Wechselkurse oder den Verzicht auf Gebühren. Die Sicherheit durch das sofortige Umrechnen kommt Auslandsreisende aber teuer zu stehen. Tester stießen auf dreiste Abzockmethoden, als sie in neun Ländern außerhalb der Euro-Zone mit Bank- und Kreditkarten Geld abhoben.

htt ps://ww w.test.de/Geldabheben-im-Ausland-Touristenfalle-Geldautomat-4702441-0/

Schon lange vor der Finanztest haben wir auf unseren Portalen genau über diesen Aspekt berichtet und ich bin froh, dass Sie darauf gestoßen sind.

Es gibt immer wieder Leute, die die Kartenkurse mit Google-Kursen vergleichen, obwohl man das nicht kann.

Die DKB gehört zu den besten deutschen Banken – auch wenn immer mal ein kleiner Markel auftaucht – insgesamt betrachtet ist die Bank wundervoll.

Und es ist manchmal schon unverständlich wie Leute sich über eine Bargeldverfügung beschweren und es unseriös oder Abzocke nennen, wo sie bei anderen (vor allem einheimischen Banken) wesentlich schlechter dran wären.

Betr.: Wechselkursabfrage über Firstdata

Ich lebe seit Jahren in Thailand, wo wir immer mit starken Kursschwankungen (>3% täglich) zu rechnen haben. Über Firstdata bekomme ich nur die Information, welchen Kurs ich gestern oder in den vorhergehenden Tagen bekommen hätte. Die website wird jeweils in den frühen Morgenstunden ( UTC+7) upgedated.

Um zu wissen, welchen Kurs ich aktuell am ATM bekomme, schaue ich nach auf

http://www.visaeurope.com/making-payments/exchange-rates

(Kurs jeweils mit 0% Aufschlag berechnen lassen, da die DKB innerhalb des VISA-Systems tatsächlich keine Gebühren berechnet!)

… und stimmt das dann tatsächlich mit der Abrechnung im Anschluss überein?

Vielen Dank für diese wertvolle Ergänzung!

Wie Sie bereits dargelegt haben, ist der Firstdata-Kurs zurückliegender Transaktionen identisch mit der DKB-Abrechnung.

Das selbe gilt für den Visaeurope-Kurs vor einer Abhebung:

28.07.2015:

Firstdata Visa-Kurs: 38,444540

abrufbar am 28.Kurs 27.: 38,019050 Differenz = 1,12%

VisaEurope abrufbar am 28.: 38,4445449376 Differenz zu Firstdata: 0,00001 %

Danke 🙂

Ich hätte dazu auch eine Frage, die zwar vielleicht schon irgendwo in anderen Kommentaren oder Beiträgen geklärt wurde.

Ich reise bald nach Laos und Kambodscha.

In Kambodscha muss ich vor Ort ein Visum in $ bezahlen.

Ist es dann günstiger für mich, dort am Flughafen in Dollar abzuheben und bar zu bezahlen?

Würde mich über eine Antwort freuen. Vielen Dank!

Lange Jahre war ich auch ein glückicher, reisender DKB Kunde. Ab dem 01.06.2016 wird sich das mit dem neuen Preis- und Leistungsverzeichnis der DKB wohl ändern, denn dann kostet das Geldabheben im In- und Ausland Gebühren des Automatenbetreibers. Siehe: aktuelles Preis-Leistungs-Verzeichnis.

Wir sind gerade dabei um eine Konditionsänderung zu kämpfen, die sowohl der DKB wie auch uns Bankkunden von Vorteil ist: https://www.deutscheskonto.org/de/dkb-aendert-konditionen/ (bitte anschauen in bei gefallen unterstützen, einverstanden?)

Guten Tag,

mich würde interessieren, ob beim Bargeldbezug mit der DKB VISA ein anderer Wechselkurs verrechnet wird, als bei der Bargeldlosen Bezahlung des selben Betrags am selben Tag?

Gibt es dabei Landes-, Währungs- oder gar Bankenspezifische Unterschiede?

Macht es dabei einen Unterschied, ob ich Bargeld am Geldautomaten oder am Bankschalter beziehe?

Herzlichen Dank schon jetzt für die Antworten.

Hab mal nachgerechnet… Beim Bargeldbezug fährt man bei der DKB (und wohl auch generell) schlechter, als bei Bezahlung mit der Visa-Karte. Selbst, wenn man die 1,75% Gebühr mit einrechnet ergibt sich unter dem Strick ein günstigerer Kurs, als wenn man erst Bargeld am Automaten bezieht und dann bar bezahlt…

Gibt es dazu Belege? Warum sollte ein anderer Kurs genommen werden?

Das mit der vollkommen kostenlosen Visa-Abhebung ist leider „Geschichte“ wie die DKB das auch allen Kunden seit dem 01.06.2016 ankündigte. Die Abhebungskosten an Fremdautomaten werden nicht mehr erstattet – was ja bisher der Fall war. Die DKB selber stellt aber keine Kosten in Rechnung. Ich war heuer in Indonesien und den Philippinen wobei die indonesischen ATMs durchgehend gebührenfrei waren während das auf den Philippinen nur noch bei der Metrobank der Fall war – bei allen anderen ATMs waren Gebühren von 200 Piso fällig – wobei die dortige Maximal-Auszahlug bei 10000 Piso liegt. In Thailand verlangen ALLE Banken 200 Baht pro Abhebung, die jetzt nicht mehr erstattet werden. Es ist also ratsam, in Thailand den möglichst höchsten (30 000 Baht) Betrag abzuheben, da die 200 Baht auch bei einer weit niedrigen Abhebung fällig sind.

Die DKB-Visa ist aber trotzdem immer noch das weit beste „Barbeschaffungsmittel“…

Vorsicht in Indien!

Die Regierung hat am 8.11.2016 eine Hoechstabhebesumme von 2000 Rupien (28 Euro) verfuegt. Die DKB fordert seit Neuestem (1.12.) aber eine Mindestabhebung von 50 Euro. Somit funktioniert die DKB Karte aufs Erste in Indien nicht mehr fuer die Bargeldbeschaffung (bezahlen kann man noch)! Anrufe bei der DKB liessen leider keine Bereitschaft zu Ausnahmen erkennen. Dies koennte auch andere Laender betreffen, in denen man nur kleine Summen abheben kann. Die DKB Karte ist OK solange sie funktioniert, aber wenn nicht, sollte unbedingt eine Alternative verfuegbar sein, z.B. die Postbank Sparcard (10 kostenlose Abhebungen pro Jahr und keine Mindestsumme). Etwas Bargeld ist natuerlich auch ein Muss.

Gebühren sind laut telefonischer Auskunft von der DKB in Thailand und den USA fällig, also die Reiseintensive Länder!

Da kann man dann auch zur Ing-Diba wechseln.

Kann man, die ING-DiBa ist eine hervorragende Bank!

Allerdings kommen bei der ING-DiBa in diesen Ländern noch das Auslandseinsatzentgelt hinzu. Sowohl bei der Barabhebung wie bei Kartenzahlung.

Diese Gebühren entfallen bei der DKB bzw. werden zum Monatende auf dem Girokonto erstattet.

Hallo.

Ich besitze eine Visa Card und Reise in 6 Wochen nach Curacao.

Wie sieht es nun mit den Kosten aus? Sollte ich lieber hier schon das Geld in US Dollar umwechseln oder kann ich vor Ort besser Geld am Automaten abheben? Oder besser vieles Bargeldlos zahlen?

Danke! Viele Grüße

Wenn du mit der VISA Karte, der DKB in Dänemark am VISA Geldautomaten 100DKK haben möchtest wird die Transaktion abgelehnt. Dazu äußert sich die DKB-Bank dann mit einer Erklärung das man 50 bis 1000 Euro mit seiner VISA Karte an Geldautomaten bekommt. Erklärt aber nicht dazu warum man keine 100 DKK mit seiner VISA Karte abholen kann. Eine Zahlung per VISA Karte im Supermarkt ist jedoch problemblos mit jedem Betrag bis zum jeweiligen Limit möglich.

Die Bank hat die Erklärung schon gegeben: Man kann mit der DKB Visa Card zwischen 50 und 1.000 Euro abheben. 100 DKK entsprechen aktuell 13,40 Euro.

Die Lösung: Heben Sie einfach 400 DKK ab. Es wird funktionieren.

Gleichzeitig sieht man wunderbar den Unterschied in der Wirtschaftlichkeit. Die DKB übernimmt für uns die Abhebegebühr. Das sind 1–2 Euro interne Kosten. Also bei einem Betrag von 13,40 Euro rund 10 % Transaktionskosten! Wahnsinn! Eine Sparkasse, die Ihren Kunden 5 Euro pro Abhebung im Ausland berechnet, stört das nicht, wenn jemand nur 13,40 Euro abhebt, weil sie selbst fürstlich daran verdient.

Gehen wir doch einfach alle smart und sinnvoll mit Bankangelegenheit um 🙂 Vielen Dank für Ihr Posting. Zeigt es uns allen doch einen wichtigen Punkt!

Bedacht für Österreichische Staatsbürger;

Hier wird anfänglich lediglich eine 100,- € Kreditlinie für Visa Card und eine 100,- € für das Girokonto geboten.

Kurzfristig Kreditlinien überzogen gehabt; daraufhin beide Kreditlinien vollständig gekündigt.

Jetzt kommt’s; 6-8 mal Ging bereits mein Gehalt auf dieses Konto ein, dennoch KEINE neue Kreditlinie genehmigt bekommen. Die Bank stützte sich hier nach Überprüfung auf die bonität. Und Siehe da; KSV1870 (Pendant zur deutschen SCHUFA); selbstauskunft erhalten, hier war der Eintrag der DKB ersichtlich daraus ist zu schließen dass dkb sehr wohl auch mit ksv1870 kooperiert. Stichwort: europäische Verbraucherinformation für Konsumentenkredite.