Höchster Zinssatz, aber Kontoeröffnung mit Kritik!

Um für unsere Leser das neue Tagesgeldkonto bei der Varengold Bank empfehlen oder eben nicht empfehlen zu können, habe ich das Konto heute selbst beantragt. Aber erst mal die wichtigsten Fakten zusammengefasst:

![]()

- 1,6 % Zinsen

- für 6 Monate garantiert

- auf Einlagen zwischen 2.500 und 100.000 Euro

- Deutsche Einlagensicherung in Höhe von 100.000 Euro

- monatliche Zinsgutschriften

- Geld täglich verfügbar

- Konto kostenlos

Direkt zur Bank: www.varengold.de/de/privatkunden/tagesgeld.

Für Eilige: Wer den besten Zinssatz haben will, muss sich einiges gefallen lassen!

Meine Erfahrung mit dem Kontoantrag Tagesgeld der Varengold Bank:

Zuerst beginnt der Kontoantrag bei der Varengold Bank, wie man es auch von anderen Tagesgeldanbietern gewohnt ist: Die persönlichen Daten werden abgefragt. Nur hat die Varengold Bank einen etwas größeren Datenhunger als andere Banken, wenn es lediglich um die Eröffnung eines Tagesgeldkontos geht.

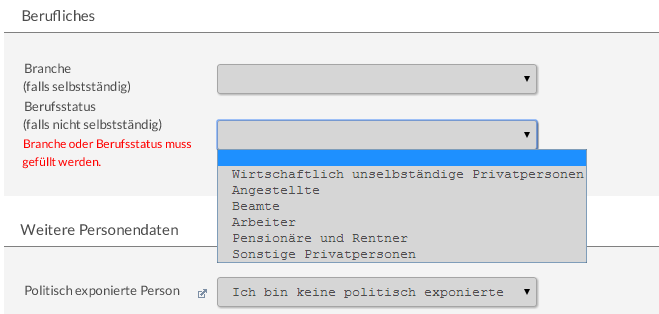

Man kommt nämlich nicht im Kontoeröffnungsprozess weiter, wenn man nicht bereit ist folgende Felder auszufüllen:

-

Sind Sie eine politisch exponierte Person? (ja/nein). Die Frage dürfte denjenigen bekannt sein, die in der Schweiz ein Konto eröffnet haben, und vermutlich können Sie sich vorstellen, warum …

Ich habe entschieden, dass ich keine politisch exponierte Person bin.

- Warum eine Bank, wenn ich ihr Geld leihe, wissen muss, welchen „Berufsstatus“ ich habe, ist mir unerklärlich. Da die Auswahl weder „selbstständig“ oder „Unternehmerin“ kennt, habe ich mich für „sonstige Privatperson“ entschieden.

Es wäre interessant zu wissen, warum Varengold diese unvollständige Kategorisierung überhaupt für die Eröffnung eines Tagesgeldkontos benötigt.

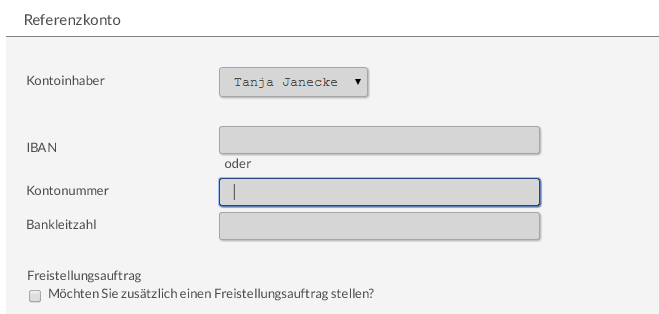

Jetzt kommt etwas sehr Positives: Kontonummer statt IBAN

Bei der Varengold Bank können Sie als Referenzkonto noch Ihre gute alte Kontonummer als Referenzkonto angeben. Dafür bin ich sehr dankbar, denn die blöde IBAN kann ich mir einfach nicht merken. Vielen Dank an dieser Stelle für diese Vereinfachung!

Meine Kontonummer kann ich aus dem Effeff, die IBAN kann ich mir einfach nicht merken … Danke, für diese Vereinfachung!

Leider war das die einzige Vereinfachung, die Varengold zu bieten hat. Im Folgenden wird die Kontoeröffnung des Tagesgeldkontos verkompliziert, was sicher einige Abbrüche zur Folge haben dürfte!

Sie müssen einer ganzen Liste von Vertragsbedingungen zustimmen, zwangsweise auch der für Festgeldkonten, obwohl Sie ja nur ein Tagesgeldkonto beantragen. Es kommt aber noch schärfer!

Sie müssen zustimmen, dass die Varengold Bank Ihnen Werbung zusenden darf! Dieses Feld ist bei allen anderen Tagesgeldbanken, die wir kennen, optional. Es bleibt die Entscheidung des Kunden, ob er Werbung haben möchte oder nicht.

Zwar weist Varengold darauf hin, dass Sie diese Zustimmung widerrufen können, aber Sie müssen erst mal zustimmen, sonst geht es mit dem Tagesgeld-Antrag nicht weiter!

Nachtrag vom 26.3.2014: Ab heute ist Werbung von Varengold optional. Sie können sich also direkt im Antragsprozess gegen Werbung entscheiden. @Varengold: Vielen Dank für diese Verbesserung!

Wenn Sie nicht zustimmen, dass Sie Werbung akzeptieren, dann eröffnet Ihnen Varengold kein Tagesgeldkonto. Sie können aber im Anschluss Ihre Zustimmung widerrufen. Beinahe Schikane, oder?

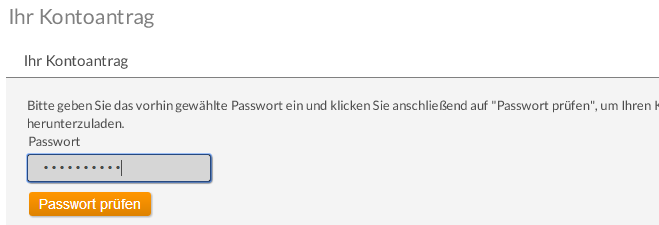

Es kommt noch besser: Nun werden Sie aufgefordert ein Passwort festzulegen. Das Passwort muss zwischen 8 und 30 Buchstaben sowie Zahlen beinhalten. Freundlicher Hinweis der Bank: „prägen Sie es sich gut ein“. Anschließend kommt der Hinweis: „Dieses Passwort wird einmalig für die Beantragung verwendet, das Passwort ist nicht für das Online-Banking gültig!“

Wozu soll sich der Tagesgeld-Interessent ein kompliziertes Passwort ausdenken, gut ein prägen, wenn er es nicht fürs Banking braucht?

*kopfschüttel*

Die Antwort finden Sie im nächsten Schritt: Sie bekommen eine E-Mail von Varengold und werden aufgefordert auf einen Bestätigungslink zu klicken. Nun müssen Sie das Passwort eingeben. Haben Sie es vergessen, können Sie nicht das Antrags-PDF für die Eröffnung des Tagesgeldkontos herunterladen.

Alle anderen Banken schaffen es, einen Kontoantrag als PDF zu generieren, ohne diese Einmal-Passwort-Spielerei.

Welche Gründe Varengold bewogen haben, statt einem einfachen und schlanken Kontoeröffnungsprozess, wie ihn die meisten Anbieter von Comdirect bis Volkswagenbank verwenden, solche Hürden einzubauen, ist mir nicht bekannt.

Vielleicht ist der äußerst attraktive Zinssatz – derzeit der Beste am deutschen Tagesgeldmarkt – der Lohn für das Überwinden der Hürden?

Die Varengold Bank ist ein Zwerg in der deutschen Bankenlandschaft. Ich kann mir kaum vorstellen, dass Sie all die Aber-Millionen, die einer Bank innerhalb weniger Wochen zulaufen, wenn sie den besten Zinssatz anbietet, vertragen kann … deswegen: Wer den höchsten Zinssatz mit Zinsgarantie haben möchte, sollte besser heute als morgen das Tagesgeld der Varengold Bank beantragen.

PS: Obwohl es sich um eine relativ unbekannte und kleine Bank handelt, ist Ihr Geld in Form von Tagesgeld dort – dank der hervorragenden Einlagengesetzgebung der Europäischen Union – bombensicher!

Für dieses doch relativ geringe “ Mehr “ an Zinsen gegenüber anderen Tagesgeldanbietern, zumal auch nur auf 6 Monate begrenzt, eine solche Vielzahl an persönlichen Daten preiszugeben, halte ich weder für Lohnenswert noch sonst für gerechtfertigt.

Warum sollte man das Angebot in dieser Niedrigzinsphase nicht mitnehmen, auch wenn es nur für 6 Monate garantiert ist? Es sind 0,3% mehr Zinsen als MoneYou z.Z. als Tagesgeld anbietet.

Was die Kontoeröffnung und Vertragsbedingungen anbelangt, so sehe ich das nicht so „verbissen“. Mich stört als Tages-/Festgeldanleger, dass man sein Konto noch nicht mit dem nPA eröffnen kann und sich immer noch per Postident legitimieren muss. Meines Wissens ist die DKB der einzige Direktanbieter, der den Gang zur Postfiliale erspart.

Ihre Frage ist sehr berechtigt. Das Angebot wäre ideal für Kunden, die eine hohe Summe für einen begrenzten Zeitraum sicher anlegen wollen.

Beispielsweise jemand hat seine Lebensversicherung ausbezahlt bekommen und möchte demnächst eine Immobilie kaufen. Bis die Immobilie ausgewählt und der Notartermin vorüber ist, kann er sein Geld zum bestmöglichen Zinssatz bei der Varengold Bank anlegen.

Für einen Kunden von MoneYou, da möchte ich Ihnen recht geben, wird sich ein Wechsel zum Varengold Tagesgeld vermutlich nicht lohnen. Zwar weiß ich nicht, welcher Zinssatz bei Moneyou in 6 Monaten gilt, bei Varengold wird es jedoch vermutlich nicht mehr als 1 % sein. Das ist der jetzige Zinssatz für Bestandskunden.

Haben Sie schon mal ein Konto mit dem nPA eröffnet? An Erfahrungen damit wäre ich interessiert 🙂

Ich konnte noch kein Konto mit dem nPA eröffnen, da es so gut wie keine Bank anbietet und bei der DKB ist es erst seit Ende 2013 im Angebot.

Seit 3 Jahren bin ich in Besitz des nPA mit allen freigeschalteten Funktionen und war erfreut, dass man nun ein Konto, Behördengänge u.v.a.m. erledigen kann und somit Zeit und Wege spart.

Leider ist das Angebot nach 3 Jahren der Einführung des nPA immer noch ernüchternd, obwohl das Geschrei damals groß war, wie man den nPA umfangreich einsetzen und nutzen kann.

Lediglich eine handvoll Anbieter u.a. DRV, KBA, SCHUFA, HUK 24 sind im Angebot, die ich zum Teil auch genutzt habe.

Auf der diesjährigen CeBIT wurde erneut die Kontoeröffnung mit dem neuen PA am Stand der Bundesdruckerei vorgestellt.

Es nützt aber dem Anwender nichts, wenn der eID-Service von den Banken, Sparkassen, Ämtern, Behörden und Versicherungen nicht angeboten wird.

Das ist interessant. Wir habe gerade das Buch „Vom Staatsdruck zum ID-Systemanbieter“, welches die Bundesdruckerei vorstellt und ebenfalls über die Vorteile vom nPA berichtet, bei uns im Büro.

Mal sehen, vielleicht bringen wir bald einen Artikel zum Thema … vielen Dank für Ihr aufschlussreiches Posting!

Hallo Tanja,

danke für die Info zum Tagesgeld, denn auf den anderen Tagesgeldverg im Netz habe ich das Angebot der Varengoldbank nirgens gefunden! Innerhalb von 2 Tagen war mein Konto eröffnet. Warum soll ich 100 Euro Zinsen zusätzlich liegen lassen, auch wenn es nur für 6 Monate ist? Natürlich schreckt die umständliche Kontoeröffnung viele ab und ich muss Ralf beipflichten, es könnte wesentlich einfacher sein, sein Konto am PC zu eröffnen.

Hallo Frank!

Klasse, das ist genau die richtige Einstellung!

Viele Tagesgeldanbieter rechnen mit der Trägheit ihrer Kunden und gleiten aus den Top-Positionen im Tagesgeld-Vergleich ab … ich bin überzeugt, wenn noch mehr Kunden wechselbereit sind und stets zum besten Anbieter wechseln, werden wir insgesamt einen besseren Zins bekommen.

Vielen Dank für dein Engagement!

Tanja

Also, ich fand das Ausfüllen des Antrags nicht besonders „aufregend“, nicht zuletzt dank der Anleitung, ich hätt’s aber auch ohne geschafft. Dass Häckchen bei der Werbegeschichte habe ich weggelassen, kein Problem. Das Tagesgeld bei der RaboBank habe ich abgezogen (1,3% bei 90 Tagen Kündigung, ging aber ohne Einhalten des Termins, da man bei Zinssenkung innerhalb von 14 Tagen ohne Frist kündigen kann). Nur so kann man sich gegen die Zinssenkungen wehren.

Danke für dieses Feedback!

Stimmt, seit dem 26.3. kann man das Häkchen freilassen – also nicht zustimmen, dass man Werbung haben möchte = Verbesserung von Varengold.

Der Tipp mit der Rabo ist auch gut, vielen Dank!

Mir zuckts auch die ganze Zeit in den Fingern, das Konto zu eröffnen. Überlege aber aktuell noch, ob ich mein Geld nicht direkt für 1 Jahr zu 1,6 % p.a. binde..

Habe ich etwas falsch verstanden, oder steht tief im Bedingungsdschungel der Haken:

Geld von

0-2.500 EUR wird mit 0,25 % verzinst

2501-100.000 mit 1,6 % für 6 Monate

über 100.001 mit 0,25 %

der Trick würde das ganze billiger machen – und ich könnte nachvollziehen, warum das Angebot so unbekant geblieben ist – kann hier einer schnell mal posten ?

Gilt der Zinssatz von 1,6 % ab dem ersten Euro ?

Richtig, der Zinssatz von 1,6 % gilt nur für Anlagen zwischen 2.500 und 100.000 Euro.

Das Zeitfenster für den Sonderzinssatz mit 6-monatiger Bestandsgarantie schließt auch am 21.4.2014.

Wenn ich also 3.000,- EUR anlege, dann bekomme ich 6 Monate lang für die 2.500 EUR 0,25 % und für den Rest von 2.501 – 3.000 EUR (oder höher) 1,6 %. Lohnt sich dann kaum.

Ich frage mich, was die Leute dann machen, denen dies bei der Zinsnachrechnung auffällt. Viele vertrauen ja blind den Zahlen. Verbraucherschutz holen (Preisangabenverordnung) ? Tja, aber zumindest legal isses… es steht ja tief in den Bedingungen…

Ja, genau. Wer 3.000 EUR Tagesgeld bei Varengold anlegt, macht ein schlechtes Geschäft. Das bringt – auf die ganze Summe gerechnet – nicht einmal 0,5 % Verzinsung. Da gibt es deutlich bessere Anbieter.

Bei jemandem, der 30.000 EUR Tagesgeld anlegt, sieht die Lage bei Varengold finanziell viel besser aus.

Aber dass der Zinssatz für die ersten 2.500 EUR sowie für Anteile über 100.000 EUR nicht transparent auf der Website, sondern nur in einem nicht gerade leicht zu findendem PDF versteckt ist, finde ich auch unschön. Das ist nicht unbedingt ein Geschäftsgebaren, was Vertrauen einflößt, selbst wenn eine Anlage dort für mich lohnenswert wäre.

Wer 3.000 Euro auf sein Tagesgeldkonto bei der Varengold Bank einzahlt, bekommt laut den aktuellen Konditionen 1,6 % auf die vollen 3.000 Euro. Dies lies ich mir zur Sicherheit eben von der Bank bestätigen.

Derzeit wird „aus Kulanz“ auch das Guthaben verzinst, welches unter der Mindestanlagesumme liegt. Beispielsweise bei einem Kontostand von 2.000 Euro. Ebenfalls mit aktuell 1,6 %.

Die Bank ist neu am Markt und somit verständlich, dass sie sich freundlich zeigt. Wer möchte schon in den ersten Wochen einen Sturm der Kritik ernten? Wir werden beobachten, wie es weiter geht …

Beim GEFA Tagesgeld gibt es aber derzeit wirklich keine Verzinsung, wenn das Tagesgeldguthaben unter 10.000 Euro liegt.

Oh, super. Danke für die Klärung, Tanja!

Gute Nachrichten: Varengold Bank hebt Unterschiede zwischen Neu- und Bestandskunden auf!

Details: http://www.optimal-banking.de/news/varengold-tagesgeldkonto/

Hallo Tanja,

danke für die tolle Nachricht!

Seit ca. 4 Wochen bin ich schon Tagesgeldkunde bei Varengold.

Die Kontoverwaltung und auch eine persönliche Kontaktaufnahme wegen Freistellungsauftrag verlief reibungslos. Durch die monatlichen Zinsgutschriften ergibt sich ein effektiver Zins von 1,61%. Übrigens steht es doch eindeutig in den Bedingungen, dass der Zinssatz von 1,6%(ab 22.04. 1,4%) ab 2.500 EUR Mindesteinlage gewährt wird.

Leider haben keine so guten Erfahrungen bei der Eröffnung des TG- Kontos gemacht.

Nachdem wir auch die o.g. Prozedur überstanden hatten, ging es sofort ab zur Post (da wir erst danach eine Kontonummer zum Überweisen bekommen, die 6 Monate aber sofort bei Onlineeröffnung beginnen).

Als auf Nachfrage 2 Wochen keine Unterlagen kamen, riefen wir erneut bei Varengold an und schrieben Mails: Ergebnis die Postidentunterlagen „waren verschwunden“.

Also alles erneut – aber die Zeit lief. Nach fast 4 Wochen bekamen wir dann endlich die Kontonummer; doch auch nach vielen Gesprächen, war die Bank nicht bereit diese 4 Wochen hinten an zu hängen und hat uns dazu auch keine schriftliche Antwort/Begründung gegeben.

Für uns hat dies deshalb einen sehr „seltsamen Eindruck“ hinterlassen.

Erst Kunden anlocken; dann aber….

NICHT empfehlenswert.

Gute Nachrichten für alle, die aufgrund unserer Berichterstattung im Frühjahr Anlagekunden der Varengold Bank geworden sind. Die Zinsgarantie von 1,4 % auf 6 Monate wird nämlich verlängert – und zwar bis zum 30.6.2015!

Obwohl man das damals noch nicht absehen konnte, sind wir dennoch ein bisschen stolz auf unser frühzeitiges Hinweisen auf diesen kleinen Anbieter von Tagesgeld, der von den meisten anderen Finanzportalen komplett ignoriert wurde.

Obwohl aktuelle Neukunden nur noch einen Zinssatz von 1,0 % auf Tagesgeld bekommen, könnte es sich lohnen, Kunde bei Varengold zu werden, denn so wie es aussieht, plant Varengold eine aktive und bevorzugte Bestandskundenpflege.

Mit einem für Sie kostenlosen Tagesgeldkonto haben Sie immerhin einen Fuß drin. Bestandskunden können nämlich ab sofort per Online-Banking selbstständig Festgeldanlagen abschließen, die Außenstehenden nicht angeboten werden.

Die aktuellen Zinssätze: 1,5 % auf 1 Jahr und 1,6 auf 2 Jahre.

Hallo Tanja!

Ja, auch ich war überrascht, dass ich als Bestandskunde bei Varengold nach Ablauf der Tagesgeldofferte von 1,6% für 6-Monate ein neues Angebot mit 1,4% Zinsen bis 06/2015 erhalten habe und das mit monatlicher Zinsgutschrift. Danke nochmals für euren Tipp und Daumen hoch! Ich bleibe weiter dabei …!

Danke für dieses Feedback 🙂

Liebe Tanja,

genialer Tip damals m.d. VG-Bank…..!!!!Reibungslos, unproblematisch, einfach nur gut!

Habe dieser Tage Post bekommen-Fortsetzung bei gleichen Konditionen und 1,4% Tagesgeld-da müssen die anderen Banken aber fix in die „Schämt-Euch!-Ecke“- und das alles bis 30.6.15!!!

Das ist eine schallende Ohrfeige für Audi/VW (4 Monate….! Hallo?) und Renault, Rabo und Konsorten…..

Es geht doch offensichtlich auch anders. Man muss nur gut beraten werden- und das werde ich durch die Janecke-newsletter etc.pp.

Und an die Zauderer, Un-mutigen, Ausreden-finder, Bedenken-Träger: bleibt ruhig bei den „Zins-runter-Setzern“ und wagt n i e (!!!) einem guten Rat zu folgen. Aber heult dann auch nicht rum wg. eurer Zauder-Zinsen!

Tom

Wow! Das ist ja ein emotional ansprechende Aussage 🙂

Durch Zufall bin ich bei dem Artikel gelandet.

Aktuell bietet die Bank doch noch 1,4% aufs Tagegeld.

Warum ist sie dann links in der unter Tagesgeldkonto zu findenden Liste nicht vertreten? Oder habe ich etwas übersehen?

Dort müßte sie doch nach der PSA Direktbank an momentan 2ter Stelle sein oder??

Hervorragender Hinweis, vielen Dank!

Sie haben vollkommen Recht, die Varengold Bank belegt aktuell den zweiten Platz nach der PSA Direktbank. Ich habe leider die Konditionsverbesserung bei Varengold nicht mit bekommen. Um so mehr freue ich mich über Ihren Hinweis. Hinweise sind stets willkommen.

Nun ist unsere Tagesgeld-Hitliste wieder auf dem aktuellen Stand.

2 Kommentare zum Internetbanking:

1) Bei mir wechselt die Sprache munter zwischen Deutsch und Englisch, ohne mein Zutun. Das ist nicht schlimm, aber verwunderlich. Meine diesbezügliche Anfrage hat Varengold nicht beantwortet.

2) Rücküberweisungen sind von anderen Banken (zuletzt probiert bei Renault) einen Tag schneller auf dem Referenzkonto.

Ich freue mich über das ehrliche Posting dieser beiden Punkte und hoffe, dass es für Varengold eine gute Gelegenheit ist die interen Prozesse zu prüfen und im besten Fall eine Verbesserung vorzunehmen.

Sie hatten damals den Tip gegeben mit der Varengold Bank, Aktion Tagesgeld 1,6% für 6 Monate, Kontoanmeldung bis 17.04.2014. Das war sehr gut.

Habe ich sofort gemacht. Alles bestens gelaufen.

Vielen Dank für eine sooooo wichtige Information.

Mit der Bank bin ich sehr zufrieden. Verlängerung

mit 1,4% bis 30.06.2015. Ist spitzenklasse.

Danke – danke.

Freundliche Grüße

Toll! Über dieses Feedback zu unserer Arbeit … und natürlich zur Varengold Bank freue ich mich besonders, vielen Dank!

Hallo, nachdem von Optimal Banking die Info bzgl. „…heute ist der letzte Tag um sich 1,4% Zinsen zu sichern…“ per Newesletter verschickt wurde, habe ich sofort ein Konto bei VG eröffnet.

Das Konto kann ich nun nutzen, nur leider finde ich keinen Hinweis über die aktuellen Konditionen. Bei anderen Banken (VTB, Renault etc.) kann man durch Klick auf’s Konto die aktuellen Konditionen sehen.

Kann mir jemand einen Tipp geben wo die Konditionen ersichtlich sind.

Danke