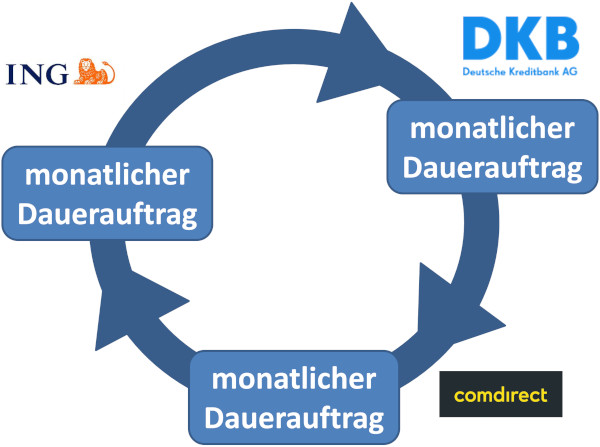

Kostenlose Girokonten mit dem Dauerauftragskarussell

Bei immer mehr Banken hat es sich etabliert, die gebührenfreie Kontoführung von einem Mindestgeldeingang abhängig zu machen. Bei unseren drei Top-Banken, die wir fortlaufend beobachten, hat sich der Mindestbetrag von 700 Euro über Jahre gehalten.

Zum 1.12.2024 erhöht die ING auf 1.000 Euro. Eine gute Gelegenheit, jetzt schon sein persönliches Überweisungskarussell per Dauerauftrag anzupassen.

Du hast keine 1.000 Euro monatlich?

Wer nicht über 1.000 Euro monatlich verfügt (und es sich somit noch weniger leisten kann, eine Kontoführungsgebühr berechnet zu bekommen), der richtet einfach zwei Daueraufträge pro Monat mit jeweils 500 Euro ein. Zusammen sind das ebenfalls 1.000 Euro.

Es handelt sich um recht gute Banken, sodass sich der Aufwand auf unserer Seite – die Seite der smarten Bankkunden – lohnen sollte, um auch künftig Kunde bei mehreren Banken zu sein. Wir wissen nicht, welche Bank in Zukunft besonders gut ist und welche es weniger ist.

Wegen immer mehr Bürokratie und Überwachungsvorschriften wird es künftig nicht einfacher, gute Bankkonten zu eröffnen. Ein Grund für den Beibehalt oder wer noch nicht Kunde bei mehreren Banken ist, heute noch ein Zweit- oder Drittkonto kostenlos zu eröffnen.

Links zu den Banken:

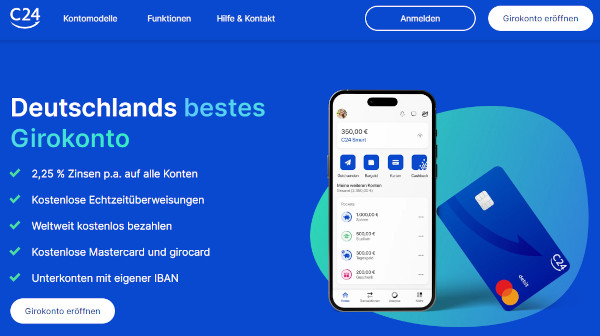

C24 Bank

Kostenlose Alternative ohne Mindestgeldeingang

Banken, die noch in der Wachstumsphase sind, haben oft bessere Angebote. Ihre Strategie ist es, Kunden zu gewinnen. Auch wenn es (zurzeit) noch nicht profitabel ist. Eine, die uns besonders positiv aufgefallen ist, ist die C24 Bank mit ihrem dauerhaft kostenlosen Girokonto.

Im Gegensatz zu den etablierten Banken bekommst du bei C24 sogar Zinsen auf dem Girokonto. Aktuell sind es 2,25 Prozent. Mit der Leitzinssenkung vom Donnerstag dürften es bald 2 Prozent sein. Aber immerhin!

Was schätzt du an C24?

Bitte schreibe das über die Kommentarfunktion am Ende der Seite.

Was schätzt du bei DKB, Comdirect oder ING?

Auf den Austausch mit euch freue ich mich. Bei mir hat sich das Nutzungsverhalten in den letzten Monaten mehr zur Comdirect entwickelt. Die DKB hat leider von sich aus viele ihrer Stärken abgebaut und ist zu vergleichbar und damit austauschbar geworden. Aber ich behalte sie bei, da sie in meinem Kontensystem gut eingespielt ist.

Die ING ist mit ihrem Netz an immer mehr Sicherheitsbarrieren so umständlich geworden, dass sie tatsächlich zu Recht den Platz als Reserve-Girokonto hat. Den Rahmenkredit schätze ich nach wie vor bei der Bank. Das ist aus meiner Sicht ihre größte Stärke.

Insgesamt sind aber alle 3 Banken noch so gut, dass ich mich noch nicht durchringen konnte, selbst das Check24-Konto zu eröffnen. Ein Fehler?

Erinnerst du dich noch an …?

- Gekündigt: Girokonten, die ich aufgelöst habe

- Welches ist das beste Girokonto? (Vergleichsrechner)

- Könnte dein Kind Taschengeld-Investor werden?

PS: Wer bei unserer Sonntagsmail dabei ist, hat schon letzte Woche den Link auf das Kurzvideo mit der Lösungsidee bekommen. Jetzt hier eingebunden:

Ich überlege, mein ING Konto jetzt zugunsten von C24 aufzulösen. Das Konto bietet mir keinen Mehrwert und ich möchte untersuchen, ob C24 ggf. auch die DKB bei mir ersetzen kann, die ich eigentlich nur noch wegen der guten alten Zeiten habe und nicht mehr wirklich überzeugt bin.

Bei C24 ist vor allem bemerkenswert, dass die Girocard Bestandteil des kostenlosen Angebotes ist.(Neben der Verzinsung des Girokonto)

Außerdem kann man im kostenlosen Modell sogar bis zu vier Unterkonten mit eigener IBAN eröffnen. Kann man unterschiedliche Karten zuordnen.

Auch das ist einmalig für kostenlose Konten, bei anderen Banken ist dies Bestandteil der Premiummodelle.

Ebenfalls kostenlos sind sämtliche Echtzeit Überweisungen.

Also ein kostenloses Konto, mit dem man wirklich alles in Deutschland machen kann, was man benötigt.

Du wirst Lachen, ich spiele mit dem selben Gedanken.

Bei dem Dauerauftragskarusel wird nur vergessen, dass es Gehaltseingang sein muß. Einfacher Geldeingang gilt nach deren eigener Aussage nicht. Daher bin ich bei der Consorsbank. Diese hat sogar die bisher kostenpflichtige Girocard auf kostenlos umgestellt. Also die Konditionen sogar verbessert.

Das ist ein interessanter Hinweis. Tatsächlich wird neuerdings auf der Internetseite der ING von „Gehaltseingang“ gesprochen. Das ist das, was du mit „deren eigene Aussage“ meinst, oder?

Im Konditionsverzeichnis, das ist für uns rechtlich bindend, ist weiterhin die Rede von „Geldeingang“. Zur Sicherheit bin ich die Kontoumsätze der letzten Monate durchgegangen und konnte keine Abbuchungen von Gebühren feststellen.

Entweder handelt es sich beim Marketing der ING um einen redaktionellen Fehler, einem Testballon oder bereits der Vorwegnahme einer künftigen Änderung. Also Verschärfung der Regel für die Gebührenfreiheit. Wir dürfen wachsam bleiben. Herzlichen Dank!

Das mit dem Gehaltseingang hat die ING schon seid Jahren.

Ich hatte damals mit der ING geschrieben, weil meine Frau dort ein Konto zum Sparen hatte.

Nach mehreren E-Mails kam irgendwann von der ING die Antwort „wir haben wichtigeres zutun, als uns um dieses Problem zu kümmern.“.

Daraufhin habe ich unsere Konten bei der ING gekündigt und wir sind zur DKB gewechselt.

DKB mit Barclays ist zur Zeit meine Konstellation.

Weißt du, ob die Consorsbank einen Wohnsitz im (nicht-europäischen) Ausland akzeptiert?

In der mir zugesandten Email für die Geschäftsbeziehungen ab 1.12.24 steht eindeutig ,,Geldeingang“ und nicht Gehaltseingang.

Überweisungen von DKB auf ING als Dauerauftrag laufen seit Jahren ohne Probleme.

Super, danke fürs Nachschauen 🙂

Es muss kein Gehalteingang sein. Es steht mehrfach bei ING , dass Geldeingang reicht. Das war bisher so und wird auch so bleiben.

Was haltet ihr von dem kostenlosen Konto der Raiffeisenbank Hochtaunus, das wäre eher mein Favorit. Meine Frau und ich haben jeweils Einzelkonten bei der DKB. Leider geht es nicht ganz ohne Girocard. Daher haben wir jeweils eine Girocard. Jeweils 0.99 Euro je Konto je Monat. Kreditkarte nutze ich die Kostenlose Hanseatic Genial Card Visa Kreditkarte und bin sehr zufrieden damit. Meine Frau die Payback Amex American Express Kreditkarte. Ein Wise Konto habe ich noch das eigentlich nicht genutzt wird

Ich bin seit 2020 bei der RBHT und nutze sie seit 2021 als Hauptkonto – die DKB wurde zum „Lastschriftkonto“ degradiert. Gehalt geht zu RBHT, Kreditkarten (Barclays etc.) sind ebenfalls mit RBHT verbunden, ein monatlicher Dauerauftrag gleich das DKB-Konto aus, von dem Hausgeld, Strom usw. abgehen.

Bisher bin ich mit der RBHT sehr zufrieden.

Danke für die Info und die Erfahrungen.

Ich bin seit kurzem auch bei der Raiffeisenbank im Hochtaunus.

Die Kontoeröffnung über meinebank.de lief schnell und unkompliziert. Hatte gleich nach den online ID Verfahren Zugang zum Konto. Das eröffnen des Kontos hat etwa 15 Minuten gedauert. Die Girokarte kam nach etwa einer Woche.

Nach etwa 10 Tagen nach Kontoeröffnung ruft die Bank dich an um einen Beratungstermin und evtl. eine Kreditlinie einzurichten.

Die debit Kreditkarte ist nur für online bezahlen da sie nur eine Nummer auf der Rückseite der Girokarte ist.

Bezahlen per Handy nutzt die Bank VRPay und nicht Google auf Android was ich persönlich gut finde. Google braucht nicht auch noch mein Zahlungsverhalten zu kennen.

Eines wollte ich noch hinzufügen:

Echtzeit-Überweisungen sind bei der RBHT kostenlos.

Das ist sehr erfreulich, danke für die Info.

Danke für den Erfahrungsbericht und die Info.

Das wusste ich nicht, dass die Debitkarte nur für online Zahlungen verwendet werden kann, wertvolle Information dazu. Gut die integrierte Girocard kann ja auch genutzt werden. Zudem habe ich die Hanseatic Bank Genial Card Visa Kreditkarte und meine Frau die Payback AMEX, letztere wird leider nicht überall akzeptiert wi Kreditkarten akzeptiert werden.

Ich wusste das mit der debit visa auch nicht bis ich sie auch in VRPay Digitalisieren wollte.

Da ich keine Infos dazu finden konnte habe ich die Bank kontaktiert und gefragt.

Hatte die Frage freitags gestellt und Dienstags darauf dann die Antwort erhalten.

Soweit bin ich mir dem Konto zufrieden. Das extra Tagesgeldkonto gibt auch momentan noch 3% für die nächsten 6 Monate. ich bekomme noch 3,25% das wird sich aber im Januar ändern.

Könnte man die Visa Debitkarte mit deren Daten in Google Pay (Wallet), PayPal, Klarna einpflegen? Nur so eine Idee von mir … Was meinst Du?

Vielleicht wäre das auch für Dich interessant.

Von Apple Geräten und Apple Pay habe ich keine Ahnung.

Ich denke in PayPal kann die debit visa eingepflegt werden. Hatte das Mal mit meiner DKB Visa credit card gemacht bis die DKB die gekündigt hat und stattdessen einen Visa debit ausgeben hat.

In PayPal habe ich momentan einfach meine DKB und RBHT IBANs hinterlegt und zahle per SEPA Einzug.

Mit Google Pay und Apple hab ich keine erfahrung

Ich habe jeweils meine Hanseatic Genial Card Visa Kreditkarte bei PayPal, Amazon Pay, Wallet also Google Pay, Klarna hinterlegt. Bei PayPal und Google Play Wallet habe ich meine ich auch die DKB Visa Debitkarte und die Iban hinterlegt. Bei Google Pay Wallet habe ich PayPal zusätzlich hinterlegt. Allerdings geht über Google Pay Wallet und PayPal dann nur IBAN Abbuchung. Meine Frau und ich hatte jeweils die DKB Visa Kreditkarte gekündigt. 2,49 Euro im Monat und das als Erwebsmindersrentner, nein. Hanseatic Genial Card Visa Kreditkarte ist Topp.

Danke für diese Info und die „Idee“, die ich auch bereits hatte, mich aber fragte, ob die Banken nicht selbst auf die „Idee“ kommen und sich dann untereinander austauschen…

Ich verstehe auch nicht ansatzweise, warum eine Bank zwar jemandem mit 703,59 € monatlichem Geldeingang und vielen kleinen Kartenzahlungen und Kontostand nahe Null zum Monatsende einen „Aktivstatus“ gewährt, jemandem, der einen fünfstelligen Betrag dort geparkt hat, z. T. als Festgeld, aber nicht.

Ich bin seit über 25 Jahren bei der ING (inkl. den dt. Vorläufern) und war fast immer super zufrieden. Dann hat die Bank mich aber mal auf merkwürdigste Weise „ausgesperrt“, ohne mich zu informieren. Außerdem verlangt sie knapp 2 % für Auslandseinsätze, selbst in Ländern, in denen es sie ebenfalls gibt.

Für Menschen, die zukünftig im Ausland zu leben gedenken, kann es aber sinnvoll sein, entsprechende Konten noch ein Weilchen zu behalten, da teilweise für enstprechende Daueraufenthaltsvisa ein „Bank Reference Letter“ verlangt wird, also ein Papier, das aussagt, dass Mensch x bankingtechnisch nicht negativ aufgefallen ist. Dieser muss dann z. B. mindestens 2 Jahre umfassen, sodass eine neue Kontoverbindung nicht akzeptiert wird.

Bei der C24 ist schade, dass hier trotz der Unternehmensgröße keine ausländischen Wohnsitze akzeptiert werden, selbst wenn es ein Doppelbesteuerungsabkommen (DBA) zwischen Deutschland und Land x gibt. Bei der DKB geht das dem Vernehmen nach, bei der Comdirect wohl auch.

C24 klingt vom Angebot gut, aber ich habe so ein schlechtes Gefühl dabei, dass ich weiß, c24 ist von check24. Ist das nicht eine Art Interessenkonflikt, wenn man bedenkt, was check24 sonst so an Produkten vermittelt? Welche Erfahrungen bzw. Meinung habt ihr dazu?

Die DKB hat tatsächlich nachgelassen, spürbar mehr beim neuen Online Banking Auftritt. Ich habe den Eindruck, dass die Kunden mit ihren Meinungen zum neuen Banking einfach ignoriert werden, und man jetzt quasi Testkandidat geworden ist. Und die neue Oberfläche ist einfach schlecht. Es sind so viele einfache Fehler in der Umsetzung, dass der Überblick und die Funktionalität leidet. Den telefonischen Kundensupport finde ich dagegen immer noch gut. Bei mir hat man sich immer bemüht, schnell eine Lösung zu finden.Ich hoffe nur, dass man selbst merkt, dass das Bankingportal nicht zielführend ist und man deutlich nachbessert.

Die App von der ING ist übersichtlicher und ich habe jetzt keine Sorgen oder Probleme mit Sicherheitsbarrieren. Ich empfinde das eigentlich verständlich. Aber der Kundensupport lässt stark zu wünschen übrig. Schreibt man eine Email, kann die Antwort auch mal 3 Wochen später kommen. Ruft man an, wird erst mit Nachdruck ein internes Aufgabenticket erstellt. Das liegt dann im schlimmsten Fall auch noch eine Woche rum, bis es überhaupt bearbeitet wird. Eine Durchstellung zur richtigen Abteilung geht i.d. R. nicht oder zumindestens wurde mir das so gesagt. Das weckt wenig Vertrauen, wenn man Fristen einhalten muss.

Als erste Bank nutze ich deshalb DKB, als zweite aktive Bank nutze ich auch sehr gerne Revolut. Die Funktionen sind einfach klasse. Ich hatte nie Probleme, und besonders im Ausland ist es toll, mehrere Karten dabei zu haben. Der Funktionsumfang wächst ständig. Manchmal denke ich mir, die DKB hätte sich bei der Oberfläche einfach nur an Revolut orientieren müssen.

Das „Netz an immer mehr Sicherheitsbarrieren“ der ING ist mit Browser und TAN-Generator wohl am stärksten zu spüren, man soll gefälligst die App benutzen. Sobald man sich per App authentifiziert, wird der TAN-Generator deaktiviert.

Der hartcodierte Rauswurf aus dem Online-Banking nach 5min ohne Navigation oder Klick auf den Timer war der Grund, warum ich mir die Struktur der Seite nie vertraut gemacht und deshalb immer als unübersichtlich empfunden hatte.

Inzwischen ist der Abstand zu den Leistungen, die ich als comdirect-Bestandskunde erhalte, so groß, dass ein Girokonto bei der ING völlig unattraktiv wäre.

Wenn ich das Girokonto wechseln müsste, dann wohl am ehesten zu C24 oder zur Raiffeisenbank im Hochtaunus eG. Letztere hat eine kostenlose Kombi aus Girocard und Mastercard.

Die Raiffeisenbank Hochtaunus finde ich auch interessant, mich würde die Meinung anderer zur Raiffeisenbank Hochtaunus eG interessieren. Sollte ich von der DKB wechseln wollen, dann wäre eine Alternative notwendig. Daher interessieren mich auch Erfahrungen und natürlich Meinungen zur Raiffeisenbank Hochtaunus eG.

siehe oben unter ihrem anderen Kommentar

Ich gebe mal eine halbe Antwort. Die von dir angesprochene Raiffeisenbank Hochtaunus kenne ich zwar, bin dort aber kein Kunde. Aber letztlich ist dies auch nichts weiter als eine ganz normale Genossenschaftsbank, wie es ungefähr 800 Stück davon in Deutschland gibt.

Ich bin seit wenigen Jahren Kunde einer solchen Genossenschaftsbank und bin absolut zufrieden. Hervorragender Kundenservice, persönliche und menschliche Ansprechpartner. Auf Wunsch einer Filiale vor Ort (wird bei der Raiffeisenbank Hochtaunus bei entfernt wohnen Kunden natürlich nicht möglich sein) und ein mittlerweile (war anfangs nicht so) problemlos funktionierendes Online Banking.

Danke Seb für die Rückmeldung. Ich war vor der DKB nacheinander bei 2 Volks und Raiffeisen Banken Kunde. Filialen benötigen wir keine, die Raiffeisenbank Hochtaunus hat keine Finalen nur die Hauptstelle, damit haben wir kein Problem.

Wie gesagt, die spezifische Raiffeisenbank kenne ich nicht aus persönlicher Erfahrung. Aber aus meinen Erfahrungen mit der hier lokalen Genossenschaftsbank, wage ich dann doch mit einiger Sicherheit behaupten zu können, dass ein Wechsel von der ING beziehungsweise DKB hin zur Raiffeisenbank Hochtaunus ganz gewiss kein Abstieg sondern ein Aufstieg sein wird. Also was das Bankentechnische betrifft.

Danke das ist erfreulich.

Also mich nervt das Verhalten der Ing oder DKB schon hinsichtlich der Girocards sehr.

Das kannst du 5stellige Beträge liegen haben oder bist noch Hypothekenkunde. Aber für die Girocard nehmen sie Geld. Ing erhöht sogar bald noch.

Außerdem, wenn du bei der Ing Bevollmächtigter eines Anderen Kontos werden willst (z.B. von Opas Konto) dann geht das nur mit jedes Mal anrufen und mit einem Einmal Passwort. Das ist Stein-Zeit. Online geht da nichts. Da ist die DKB dagegen vorbildlich. Fast vollständiger Zugriff, bis aufs Kündigen.

C24 leider auch wieder nur für Kunden mit Wohnsitz D

So ist es. Versteht kein Mensch im Jahr 2024. Trade Republic genauso. Gehe jetzt zur Consors, die verstehen, dass die Welt sich weiterentwickelt.

@Olli Setzt die Consorsbank keinen Wohnsitz in Deutschland voraus? Also ist eine Eröffnung ohne deutschen Wohnsitz oder mach Eröffnung ein Verzug ohne Kontokündigung seitens der Bank möglich? Das wäre sehr interessant.

Hallo!

Laut der (wie ich finde wirklich guten) Dokumentation auf der Website ist das alles möglich. Man muss halt Veränderungen anzeigen — normal, und man muss für die Bank erreichbar sein — auch normal. ^^

Die Bank hat v. a. auch eine echte Kreditkarte im Angebot, die man im Ausland ohne Zusatzkosten benutzen kann, und es gibt eine Guthabenverzinsung, sodass man den Monatsbeitrag relativ leicht wieder einholen kann.

Schade, die Kommentarfunktion ergibt hier null Sinn. Ich lese nur „Raiffeisenbank Hochtaunus“, derlei Provinzialität hilft nun wirklich nicht…

Raiffeisenbank im Hochtaunus bezieht sich auf deren online Bankkonto Angebot http://www.meinebank.de

Die RBHT bietet ein kostenloses Onlinekonto an über die obengenannte Webseite. Das Angebot ist kompetiv mit den Angeboten von anderen Onlinebanken.

Ganz genau so ist es.

Über ber Raiffeisenbank Hochtaunus eG informieren hilft dabei. Raiffeisenbank Hochtaunus ist Bundesweit tätig und NICHT NUR regional tätig. Übrigens ganz genau so wie Sparda Bank Hessen.

Barclays visa wurde verkauft es wird einige Änderungen geben hinsichtlich Preise. Ich habe noch zum glück die hanseatic card.

Ja, es bleibt abzuwarten, ob der neue Eigentümer ein erfolgreiches Produkt kaputt machen. So etwas kommt oft vor, wenn die Käufer aus dem Ausland kommen und den deutschen Markt nicht verstehen. Aber nur weil ein Unternehmen verkauft wird, muss es nicht schlechter werden. Bei der comdirect hatte ich gedacht, die wird in die Commerzbank einverleibt und bald nur noch wenig schön anzusehender Durchschnitt. Ganz im Gegenteil: Sie ist heute wesentlich interessanter als noch vor 5 Jahren. Was aber auch daran liegt, dass DKB und ING so deutlich nachgelassen haben. 😉

Na dann wünsche ich dir viel Glück mit den Hanseaten. Die habe ich abgeschossen, nachdem sie mir zweimal ohne Ankündigung und ohne Erklärung die eingerichtete Biometrie deaktiviert hatten und ich mich wieder und wieder mit dem Uralt-2-App-System hatte herumschlagen müssen.

Ja aber für neu Kunden hat es sich schon jetzt verschlechtert bei Einstellungen 100% Rückzahlung das ja sinnvoll war fallen jetzt 2€ Monats Gebühren an.

Hanseatic card möchte für Neukunden 3,95€ für Bargeld abheben in Deutschland am Automaten mal sehen wie das weitergeht.

Danke für die Info

https://www.hanseaticbank.de/kreditkarte/genialcard#content_8836

Gerade nachgeschaut, dass muss ganz neu sein. Für uns Bestandskunden scheint das nicht zu gelten, den ich habe keine Mitteilung bisher dazu bekommen.

Weiß jemand, ob die Raiffeisenbank Hochtaunus (Meine Bank) einen ausländischen, auch einen außereuropäischen Wohnsitz außerhalb der EU, akzeptiert, wenn man sich das Kontomit deutschem Wohnsitz holt und dann später verzieht? (Denn leider ist die DKB durch das permanente (insbesondere grammatikwidrige, aber auch generell) Gendern für mich eigentlich so unerträglich geworden, daß ich da seither nach Alternativen suche. Ein Konto bei der Comdirect habe ich, aber mir wäre ein weiteres lieber, wo ich auf jeden Fall wie bei der DKB sicher sein könnte, daß ich es behalten könnte.)

Raiffeisenbank nach Wegzug? Ich bezweifle stark, dass diese Bankengruppe (also alle Volks- & Raiffeisenbanken) so international ausgerichtet sind, dass die dir dein Konto nach Wegzug weiterhin offenhalten!

Habe da schon schlechte Erfahrungen gemacht bei wesentlich internationaleren Geldhäusern aus dem Dunstkreis Schweiz/Liechtenstein!

Alles eine Frage dessen, wo es dich hinzieht. Wichtig: Vorher klären und ggf. VOR dem Wegzug Alternativen suchen!

DKB ist ein übler Krauterladen geworden, App und Internetseite sind dermaßen umständlich zu bedienen – die ziehen sich die Hose mit der Kneifzange an! (Das alberne Gendern und der Nachhaltigkeitsfimmel gehen mir ebenfalls gegen den Strich!)

Comdirect dagegen ist für mich nahezu optimal. Mein Wegzug nach Lat.-Amerika war kein Problem für die, das Konto darf ich weiter führen.

Wenn es nur um das Sparen und Überweisen geht, mach ein WISE-Konto auf. Günstige Überweisungsgebühren, und für EU-Ansässige gibt’s gute Zinsen auf EUR und USD Guthaben.

Alternative wäre Revolut, habe aber kein Konto bei denen.

Interessant! So unterschiedlich sind die Erfahrungen. Wise tut ständig meine Konten hinterfragen. Offensichtlich mit einer KI. Ich muss jedes Jahr Nachweise hochladen. Man kann aber nicht mit einem echten Menschen schreiben oder telefonieren. Sie drohen jedes Jahr an, das Guthaben an die Empfänger zurückzuüberweisen. Das ist unglaublich.

Hingegen habe ich mit Volksbanken eher ein entspanntes Verhältnis bei Wegzügen aus dem Geschäftsgebiet erlebt. Hauptsache man hat genug Guthaben für die Kontoführungsgebühren auf dem Konto und macht sonst keine Probleme. 😉

Ich hatte bei meiner lokalen Genossenschaftsbank mal nachgefragt: Wegzug ins Ausland ist ihnen egal. Sie haben etliche Kunden, die überall auf der Welt leben. Nur bei der Eröffnung des Kontos muss man im Geschäftsgebiet ansässig sein.

Ja, so kenne ich das auch. 🙂 Danke.

Folgendes könnte ichbder Homepage entnehmen.

Die Eröffnung eines OnlineOnly-Kontos ist nur für Privatpersonen mit Wohnsitz in Deutschland ab dem 18. Lebensjahr möglich.

ww.meinebank.de/konto_karten/onlineonly.html

Vielen Dank für Deinen Hinweis. Man kann natürlich das vielleicht in der Tat als Hinweis darauf werten, daß es dann vielleicht auch weniger wahrscheinlich ist, daß man es behalten kann, wenn man wegzieht. Aber streng genommen sind das ja noch auch einmal zwei Dinge, daher dachte ich, vielleicht hätte jemand mit genau einer solchen Situation Erfahrung – mit Wohnsitz in Deutschland erhalten, und dann bei Fortzug beibehalten. Früher war das bei einigen Banken möglich, da konnte man dann mit denen sprechen und die Post wurde dann einfach an eine angegebene deutsche Adresse gesandt. Ich bin nicht so sicher, wie das mittlerweile ist, nachdem bei einigen Instituten, wie mir scheint, öfter diverse Daten oder Belege gefordert werden.

Wenn du bei dieser Volksbank Kunde bist, was spricht denn dagegen, einfach beim dortigen Kundenservice einmal genau diese Frage zu stellen? Dann erhältst du auf jeden Fall eine verlässliche Antwort.

Vielen Dank für Deine Anregung. Ich bin noch kein Kunde dort, und Erfahrungen zu kennen finde ich wertvoll. Vielleicht frage ich in der Tat dort irgendwann, aber es ist ja nicht gesagt, daß die Aussagen eines Servicemitarbeiters immer auch stimmen (damit behaupte ich nichts bezüglich dieser Bank, das ist nur eine allgemeine Aussage). Daher ist die längerfristige Praxis interessant, find ich.

Tatsächlich wird es immer komplizierter Bankkonten zu unterhalten. Das liegt an den Regulierungen, Gesetzen und Vorschriften der Regierungen. Die wollen auf dem Weg in Richtung CBDC schon jetzt alles wissen. Die Banken kooperieren alle, soweit ich weiss.

Manchmal ist es nur lästig, wenn man alle paar Monate nach einer Proof of Address (Utility Bill), die nicht älter als 3 Monate sein darf.

Das deutsche Finanzamt weiss schon heute alles, was die Bank weiss. Und diese teilt dies alles mit allen anderen Behörden!

Hat man mehrere Überweisungen von oder an eine Bank in der EU, dann ist man verdächtig für die Bank und diese fragt dann schon mal nach einer 2. Steuernummer des anderen Landes.

Auch wird man gezwungen eine App von Google PlayStore oder Apple Store installiert zu verwenden. Man darf diese nur an einem einzigen Gerät nutzen, es muss immer die neueste Version sein und man kann sie nicht manuell installieren (d.h. man muss Google verwenden). Wenn etwas nicht funktioniert, behaupten manche Banken einfach, dass man das Smartphone gerootet hätte, obwohl das nicht stimmt.

Es kostet leider immer mehr Zeit (und damit Geld) Konten zu unterhalten.

Banken wie wir sie kannten, gibt es bald nicht mehr. Banken sind eigentlich nur mehr Aussenstellen der Regierung, mit denen eine totale Kontrolle und Überwachung realisiert wird.

Absolut einverstanden, aber wer wählt denn diese Regierungen in Berlin, Brüssel, Bern usw.? Und jetzt noch der Vorschlag von der Regierung BW, dass die Autohersteller von jedem Wagen einen Schlüssel bei der Polizei hinterlegen sollen, für alle Fälle….George Orwell lässt grüssen. Und manchmal bin ich richtig froh, dass ich mit meinen fast 70 Jahren auf dem Buckel diesen Irrsinn wohl nicht mehr viele Jahrzehnte erleben muss.

Die zunehmende Übergriffigkeit und Überwachung, dass ist meines Erachtens einer der Hauptgründe die Cryptowährungen attraktiv macht.

Wer diese Regierungen wählt? Brüssel nehme ich mal aus. Die Regierung in Brüssel nennt sich Europäische Kommission und ist von niemandem gewählt. Zwar kann das Europäische Parlament die Kommission bestätigen, allerdings nur alsBlock. Und das Europäische Parlament ist auch in keiner Weise ein demokratisch legitimiertes Parlament.

Was die Nationalstaaten betrifft, allen voran Deutschland, ist die Antwort aber einfach: Die Mehrheit der Wähler. In Deutschland wird der voraussichtlich im Februar wieder gewählt. Und wenn man sich die Umfragen so anschaut, die zumindest annähernd auch dem Wahlergebnis entsprechen, wählen rund 70 % aller Wähler letztlich dasselbe, was wir jetzt gerade haben. 70 Prozent wählen ein weiter so. Also bekommen wir ein weiter so.

Mich hat meine Bank noch nie nach Adressnachweisen gefragt und für meine Überweisungen ins Ausland zwecks Kreditkartenausgleich interessiert sich auch niemand. Meine Banking-Apps habe ich auf iPhone und iPad, das geht problemlos.

Vielleicht etwas weniger Verschwörungstheorien und etwas bessere Recherche bei der Wahl der eigenen Finanzprodukte?

Es sieht leider tatsächlich nicht gut aus, denn die Parteien an der Macht tun alles, um an der Macht zu bleiben und George Orwell’s 1984 ist bereits Realität und wird weiter ausgebaut. Für die nächsten Wahlen in Deutschland haben die Establishment Parteien bereits angekündigt, dass sie sich zusammentun, um ihre „sinister plans“ weiter zu verfolgen und politische Kräfte, die etwas zum positiven verändern könnten, zu verhindern. Sollte das nicht funktionieren ist Plan B wie in Rumänien vorzugehen. Dann wird die Wahl wegen Manipulation oder Desinformation für ungültig erklärt.

Unabhängig davon ist es schockierend, dass noch immer so viele Menschen loyal und gehorsam, zu ihren eigenen Nachteil, agieren und wählen. Obwohl sie das Rabbit Hole kennen, tun sie, als wäre das etwas, was sie nicht betrifft.

Grundsätzlich gut aber wäre es nicht sogar besser, Banken im Ausland einzubinden? Ob EU oder nicht, Schweiz, ggf. Übersee ist dann noch die weitere Frage.

In diesem Artikel ging es darum 3 deutsche Girokonten von der Kontoführungsgebühr zu befreien. Vielleicht habe ich etwas übersehen. Weswegen sollte man eine Auslandsbank dazu einbinden?