Kredit ohne Schufa und moderne Bonitätsprüfung: Wie KI und Open Banking neue Wege eröffnen

Gastbeitrag von Jonas Reuter:

Wer in der Vergangenheit einen negativen SCHUFA-Eintrag hatte, stand bei der Kreditsuche in aller Regel vor verschlossenen Türen. Eine negative SCHUFA-Bilanz konnte sich selbst dann noch ungünstig auf finanzielle Pläne auswirken, wenn die wirtschaftliche Situation längst wieder stabil war.

Inzwischen hat sich der Blick auf das Thema Bonität gewandelt. Dank moderner Technologien wie Open Banking, dem sogenannten Kontoblick und KI-gestützten Analysen rücken aktuelle Kontobewegungen und die persönliche Lebenssituationen stärker in den Fokus.

Der klassische SCHUFA-Score verliert zunehmend an Bedeutung und macht Platz für ein differenzierteres, faireres Kreditverständnis.

Wie können digitale Verfahren bei einem Kreditanliegen neue Chancen eröffnen?

Warum klassische Bonitätsprüfungen an ihre Grenzen stoßen

Die SCHUFA-Auskunft gilt nach wie vor als Standardinstrument bei der Kreditvergabe in Deutschland. Banken verlassen sich seit Jahrzehnten auf diese Bewertung, um die Kreditwürdigkeit potenzieller Kundinnen und Kunden einzuschätzen.

Doch das System hat Schwächen:

Ein negativer Eintrag oder ein kurzer finanzieller Engpass kann den SCHUFA-Score langfristig belasten und den Zugang zu einem dringend benötigten Kredit erschweren.

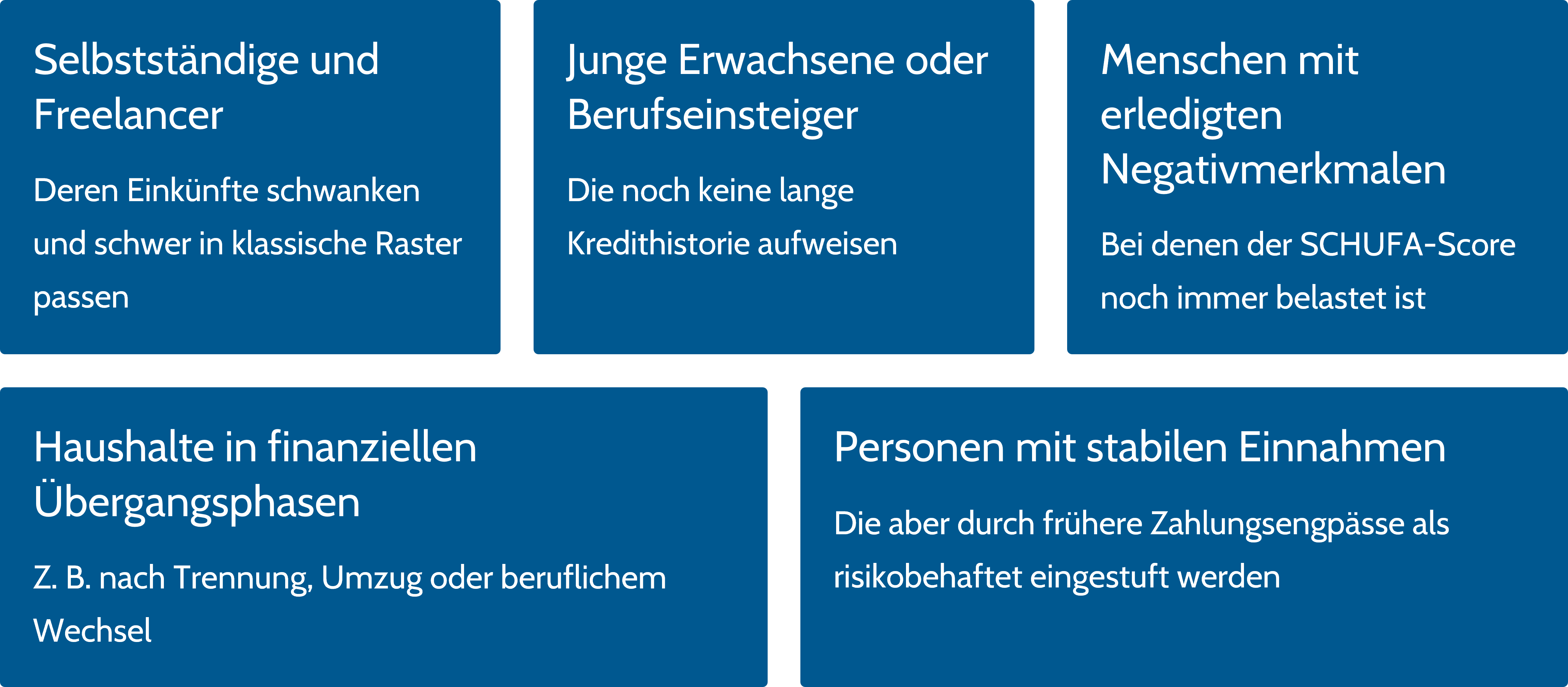

Gerade bei Menschen mit einem unregelmäßigen Einkommen, wie es bei Selbstständigen oder Freiberuflern der Fall ist, bildet die klassische Bonitätsbewertung oft nicht die Realität ab.

Gleiches gilt für junge Verbraucherinnen und Verbraucher ohne umfangreiche Kredithistorie, die aus Mangel an Vergleichswerten pauschal als risikoreicher eingestuft werden.

Diese Art der Bewertung ist nicht nur unflexibel, sie vernachlässigt auch wichtige Kontextfaktoren.

In Zeiten dynamischer Erwerbsbiografien der jungen Generation braucht es neue, zeitgemäße Lösungen, die das Zahlungsverhalten und die finanzielle Belastbarkeit differenzierter erfassen.

Kredit ohne Schufa: So wird es heute möglich

Bereits in der Vergangenheit gab es für Verbraucherinnen und Verbraucher je nach Anbieter die Möglichkeit, einen Kredit trotz Schufa-Problemen in Anspruch zu nehmen. Die Konditionen, die an eine solche Option geknüpft waren, konnten jedoch nicht immer mit schufabasierten Angeboten mithalten. Hier hat sich die Kreditlandschaft in den vergangenen Jahren deutlich gewandelt. Ein Kredit ohne SCHUFA-Auskunft und mit verbraucherfreundlichen Konditionen ist keine Seltenheit mehr.

Der Unterschied zur SCHUFA-basierten Kreditentscheidung liegt in der Art der Bonitätsprüfung:

Das bietet vor allem Menschen mit untypischen Erwerbsbiografien, zum Beispiel Selbstständigen und Freiberuflern oder jungen Berufseinsteigern, eine realistische Chance auf einen positiven Kreditentscheid.

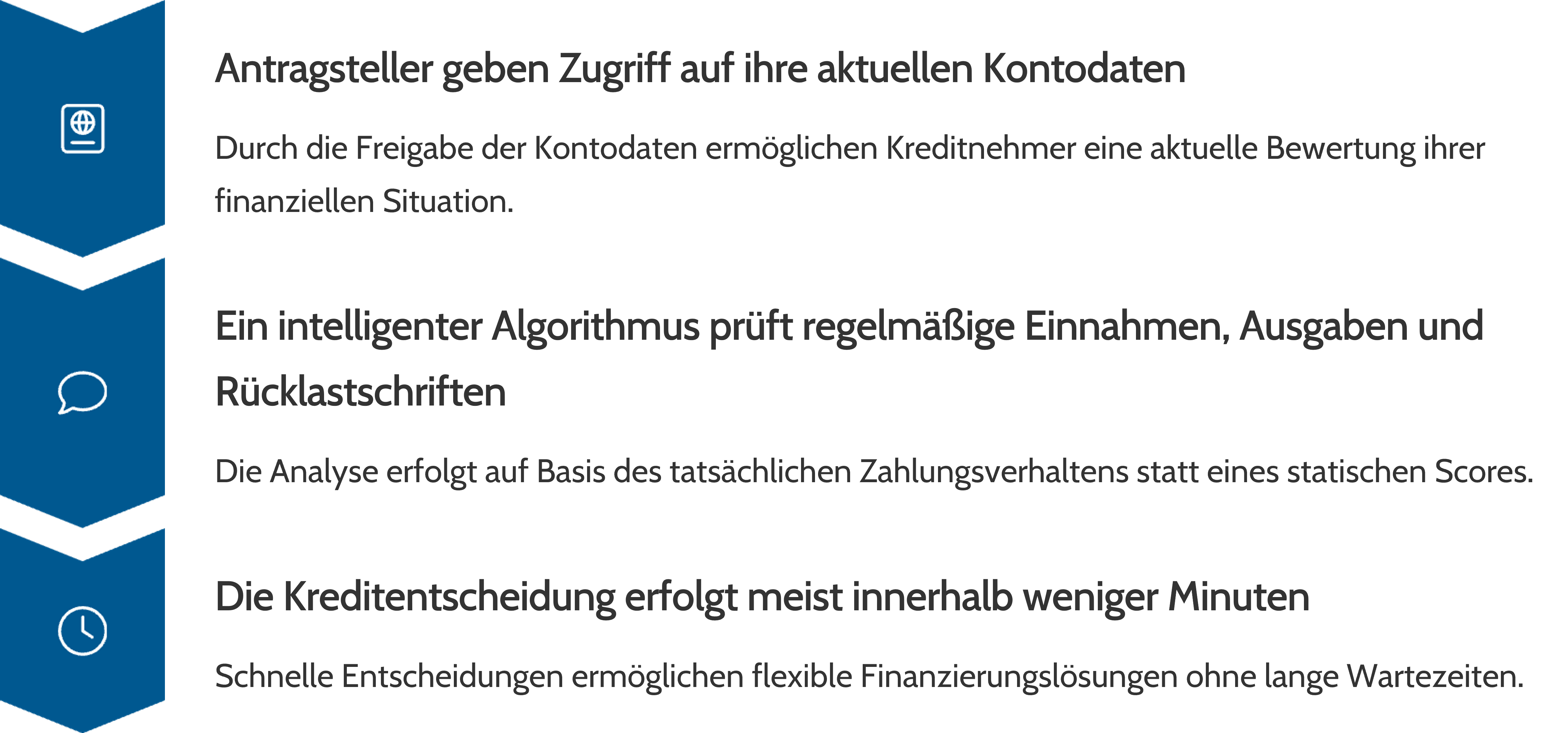

Digitale Innovationen wie das Open Banking ermöglichen heute eine Bonitätsprüfung in Echtzeit. Beim sogenannten Kontoblick gewähren die Kreditnehmer freiwillig einen einmaligen Zugriff auf ihre Kontobewegungen. So kann der Anbieter ein genaues Bild über Einkommen, Ausgaben und finanzielle Stabilität gewinnen, unabhängig von den pauschalen Bewertungen des SCHUFA-Scores.

Die Grundlage für diese neue Möglichkeit bildet die europäische Zahlungsdiensterichtlinie PSD2, die Banken dazu verpflichtet, sichere Schnittstellen für diesen Datenaustausch bereitzustellen. Durch den Zugriff auf Echtzeitdaten lassen sich Risiken besser einschätzen und Finanzentscheidungen transparenter gestalten.

Der Kontoblick macht eine Kreditvergabe individueller, fairer und oft auch schneller.

Künstliche Intelligenz im Kreditwesen: Das Scoring von morgen

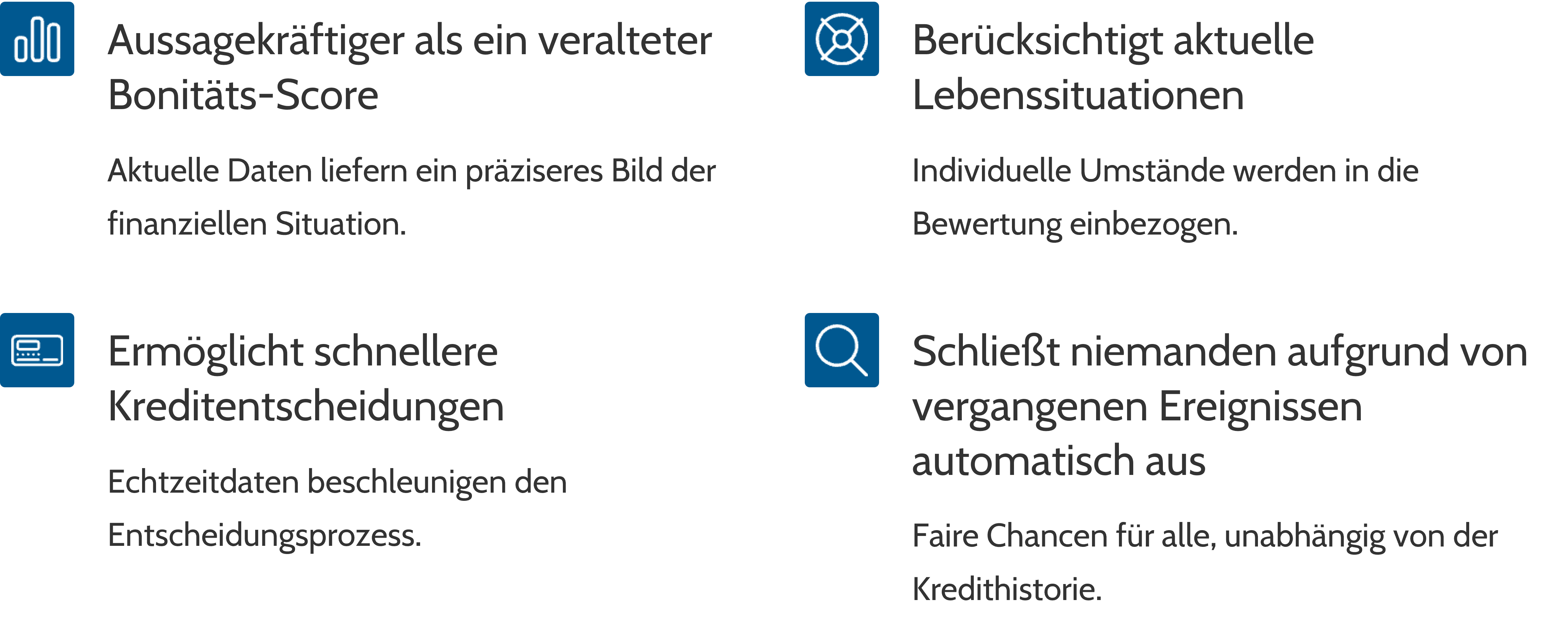

Wo der Kontoblick modernes Prüfverfahren bereits eine detaillierte Momentaufnahme ermöglicht, geht Künstliche Intelligenz (KI) noch einen Schritt weiter. Sie analysiert nicht nur einzelne Datenpunkte, sondern erkennt Muster, Entwicklungen und Zusammenhänge im Zahlungsverhalten.

Auf Basis großer Datenmengen kann eine KI etwa einschätzen, wie stabil ein Einkommen wirklich ist, ob regelmäßige Fixkosten zuverlässig gedeckt werden oder wie sich das Konsumverhalten in bestimmten Lebensphasen verändert.

Im Gegensatz zu starren Bewertungsmodellen erlaubt KI eine dynamische Einschätzung nach mitwachsenden Algorithmen, die sich an den realen Umständen des Kreditnehmers orientiert. Sie schafft damit eine fundierte Basis für realitätsnahe Entscheidungen.

Gleichzeitig stellt der Einsatz von KI neue Anforderungen an Transparenz, Nachvollziehbarkeit und Datenschutz.

Für wen eignet sich ein Kredit trotz SCHUFA-Problemen?

Ein negativer SCHUFA-Eintrag muss nicht mehr das Aus für eine Finanzierung bedeuten. Moderne Prüfverfahren wie der Kontoblick oder KI-gestützte Bewertungen ermöglichen differenzierte Entscheidungen, bei denen die tatsächliche Zahlungsfähigkeit im Vordergrund steht.

Worauf man bei einem Kredit ohne SCHUFA-Abfrage achten sollte

Eine auf modernen Prüfverfahren basierende Kreditvergabe basiert auf aktuellen Fakten und einer umfangreichen Datenlage. Sie bildet die tatsächliche wirtschaftliche Situation deshalb realitätsnah ab.

Finanztipp:

Für Antragsteller ist bleibt es unerlässlich, die eigene Finanzlage detailliert im Blick zu haben. Das gilt insbesondere für die Entwicklung eines soliden Rückzahlungsplanes. Verbraucher sollten genau prüfen, ob sie die monatlichen Raten über die gesamte Laufzeit zuverlässig bedienen können.

Ebenso entscheidend ist die Wahl eines seriösen Anbieters. Transparente Konditionen, ein fester Zinssatz und klare Informationen zu Rückzahlungsmodalitäten sind Grundvoraussetzung. Auch der Umgang mit persönlichen Daten, insbesondere bei Kontoeinsicht oder digitaler Analyse, sollte DSGVO-konform und nachvollziehbar geregelt sein.

Ein ausführlicher Vergleich verschiedener Finanzierungslösungen ist immer der erste Schritt auf dem Weg zu einem seriösen Angebot, das zu den eigenen wirtschaftlichen Verhältnissen passt. Wer sich vor Vertragsabschluss Zeit nimmt, Angebote prüft und Rückfragen stellt, legt den Grundstein für eine tragfähige und faire Finanzierung.

So wird die Kreditvergabe heute neu gedacht

Die digitale Transformation verändert auch die Art, wie Kredite vergeben werden. Verbraucher genießen dabei viele Vorteile. Wo früher ein einzelner SCHUFA-Score über finanzielle Spielräume entschied, ermöglichen heute Technologien wie Open Banking, der Kontoblick und KI eine deutlich differenziertere Beurteilung der Zahlungsfähigkeit. Das schafft mehr Fairness, Flexibilität und echte Chancen für Verbraucher, deren Kredithistorie einen unvoreingenommenen Blick erfordert.

Schreibe eine Ergänzung oder stelle eine Frage, Danke fürs Engagement!