Behalte dein ältestes Girokonto, selbst wenn es Gebühren kostet!

Mein erstes Girokonto war bei der Mittelbrandenburgischen Sparkasse. Habe ich heute nicht mehr, weil es mit dem Geldverdienen kostenpflichtig wurde.

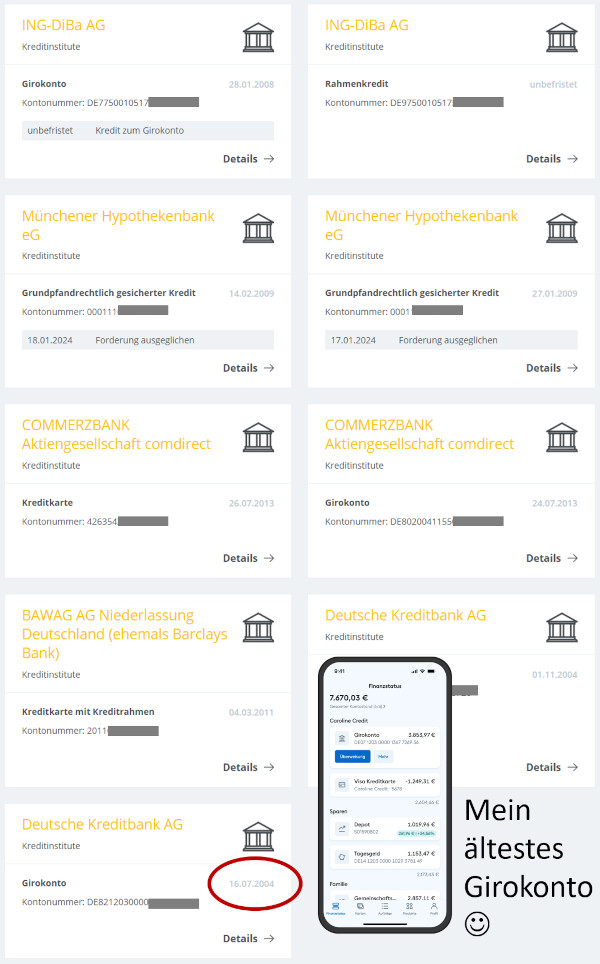

Mein zweites Girokonto ist das bei der DKB. Damals absolute Spitzenklasse! Es ist das Älteste. Eröffnet 2004. Obwohl es mittlerweile viele andere sehr gute Girokonten gibt, behalte ich es bei.

Warum?

Das Alter des ältesten Girokontos ist ein wichtiger Punkt beim Aufbau bzw. Optimieren des eigenen Schufa-Scores.

Behutsames Vorgehen empfehlenswert

Kontinuität ist ein wichtiger Faktor. Girokonten sollte man sowieso nur langsam und behutsam wechseln.

Wenn dein ältestes Girokonto heute noch bei einer Sparkasse und Volksbank ist, behalte es aus strategischen Gründen. Selbst, wenn es dich jeden Monat Geld kostet!

Gegebenenfalls wechselst du in ein günstiges Kontenmodell, weil du Bankdienstleistungen von anderen Banken günstiger oder kostenlos nutzt. Aber du behältst es bei. In der Schufa sieht man dein Kontomodell nicht und auch nicht, wie viele Gebühren du dafür zahlst.

Als Leser der Sonntagsmail kennst du all die hinterlegten und noch mehr Bankprodukte von mir.

Aber man sieht die „Kredithistorie“: Wie lange das Konto besteht. Ob und in welcher Höhe ein Dispo vereinbart wurde. Gleiches über eine Kreditkarte. Über Dispo und Kreditkarte können wir uns via Kommentarfunktion austauschen. 😊

Bildschirmfotos von meineSchufa.de.

Wenn du deinen Schufa-Score ruinieren möchtest:

Nutze jedes Neukundenangebot für ein Girokonto. Sei es 6 kostenlose Monate oder ein Fußball zur Saison. Ist der privilegierte Zeitraum vorbei, dann schließe es und gehe zum nächsten Anbieter.

Bald wirst du dich wundern, dass du bei A-Klasse-Banken ein Ablehnungsschreiben auf den Antrag auf Online-Kontoeröffnung erhältst. Macht nichts, denkst du dir, und eröffnest neue Konten bei Banken, die bekannt sind für subventionierte Verbraucherfinanzierungen. Mehrmals gemacht, und dein „Ruf“ in der zentralen „Anstandsdatei“ (= Schufa) ist versaut.

Beispiel: Aktionsangebot für eine Girokontoeröffnung bei der ING.

Ratenkredite erhältst du nur noch deutlich oberhalb des Angebotszinssatzes, und beim Beratungsgespräch zur Immobilienfinanzierung sagt man dir: Mieter sein hat auch Vorteile. 😉

Ja, durch Werbebotschaften wie „Geiz ist geil“ oder „ich bin doch nicht blöd“ sind langfristige Kundenbeziehungen zerstört worden. Die Vergleichsportale haben ihren Teil mit den Empfehlungen, jedes Jahr Strom, Gas, Versicherungen und Finanzprodukte zu wechseln, beigetragen.

Wurden wir auf das ständige Wechseln trainiert?

Es liegt an uns „smarten Bankkunden“ leichten Verlockungen zu widerstehen und den Blick auf das System, auf das große Ganze zu werfen.

Denke an die Zukunft

Vielleicht sieht dein momentaner Lebensplan es nicht vor, dass du mal eine oder mehrere Immobilien finanzieren möchtest, aber es ist ein sicheres Gefühl, etwas jederzeit tun zu können statt zusagen: Mich nimmt keiner.

Aus meiner Sicht ist es Aufgabe in jedem Alter, seinen Score-Wert zu kennen und ihn zu pflegen bzw. strategisch aufzubauen.

Leider wird das – noch nicht mal in groben Zügen – in den Schulen unterrichtet. So verstreichen ungenutzt die ersten wertvollen Jahre.

Die ersten Schritte für den Score-Aufbau:

-

Kenne deinen Score

Aufgrund von Datenschutzgesetzen kannst du das kostenlos in Erfahrung bringen. Vor längerem haben wir mal in diesem Artikel darüber berichtet.

-

Analysiere den Inhalt

Der aktuelle Score ist eine Zahl. Aber was steht noch über dich in der Schufa? Falsche Informationen – kommt schon mal vor – sollten aktualisiert oder gelöscht werden.

-

Optimiere deine hinterlegten Daten

Hast du zu viele Bankverbindungen in der Schufa, könnte man die nicht so guten Anbieter behutsam abbauen. Hast du zu wenige hinterlegungspflichtige Bankprodukte eingetragen bekommen, könnte man über einen strategischen Aufbau nachdenken. Das kann das zweite Girokonto, ein Dispo, eine Kreditkarte oder ein Rahmenkredit sein.

Auch hier gilt: Behutsam Stück für Stück ist besser als auf einen Schlag unüberlegt zeitnahe mehrere Veränderungen vorzunehmen.

-

Erhöhung der Kreditlinien

Vielleicht bist du schon länger dabei und hast deine strategischen Bankprodukte. Dann denke über eine Erhöhung der Kreditlinien nach!

-

Überwache deine Schufa-Datei

Ich tue das schon seit sehr vielen Jahren mit meinem eigenen kostenpflichtigen Zugang zur Schufa. Das gibt mir die Sicherheit, frühzeitig negative Veränderungen zu erkennen und zu reagieren.

3 Fragen für die Diskussion via Kommentarfunktion:

- Wie ist dein aktueller Schufa-Score?

- Welche Anbieter bzw. Produkte stehen in deiner Schufa?

- Vermisst du etwas in deiner Schufa oder steht falsches drin?

Weiterführende Artikel, die du kennen solltest:

- Beweis: Kredit verbessert Schufa

- Wie man einen Kredit mit „negativer Schufa“ bekommt

- USA Kreditscoring aufbauen, um damit später deutsche Immobilien zu finanzieren. Ist das möglich?

Auch ich habe schon seit sehr langer Zeit einen Zugang zur Schufa. Damals war ich einer der ersten Kunden, die das noch mit einem Beta Test testen konnte. Deshalb ist dieser Zugang für mich jetzt dauerhaft kostenlos. Die Gebühren sind aber sehr überschaubar, selbst wenn man für den Zugang etwas bezahlt. Und es lohnt sich.

Seit längerem schon nicht mehr, aber durchaus in der Vergangenheit, gab es dort auch einmal fehlerhafte Einträge. Das lag nicht an der SCHUFA, das lag an Unternehmen oder Banken, die gelöschte Konten oder erloschene Geschäftsbeziehungen nicht an die Schufa gemeldet haben. Aus dem Schufa Zugang heraus konnte ich dann mit wenigen Klicks und einigen Sätzen Erklärung die Sache immer umgehend klären. Die falschen beziehungsweise nicht mehr aktuellen Einträge wurden dann umgehend gelöscht oder korrigiert.

Wie Richard vollkommen korrekt schreibt, ist der SCHUFA Score in Deutschland fast ausschließlich bei Immobilienfinanzierungen von Relevanz. Theoretisch kann der Score bei allen Kreditentscheidungen herangezogen werden. In der Praxis habe ich das bisher allerdings nur bei Immobilienfinanzierungen gehört und gesehen.

Da man aber natürlich nicht weiß, was die Zukunft bringt oder wie auch die persönlichen Lebensumstände sich entwickeln, kann es absolut nicht schaden, den Score immer so gut wie möglich zu halten. Die Tipps von Richard sind dabei eine wertvolle Hilfe und fassen auch die wichtigsten Dinge zusammen, mit dem man seinen Score verbessern kann.

Konstanz und lange Geschäftsbeziehungen sind dabei von Wichtigkeit. Sie erhöhen den Score, weil sie Zuverlässigkeit anzeigen und deshalb grundsätzlich positiv sind.

Auch bei mir hatte sich der Score durch einen Umzug leicht verschlechtert. Die Verschlechterung ist aber, genau wie bei Richard, eher im homöopathischen Bereich gewesen und korrigiert sich nach gewisser Zeit automatisch selbst. Auch der Wechsel eines Girokontos kann vorübergehend den Score etwas verschlechtern. Aber auch dies regelt sich nach relativ kurzer Zeit von selbst.

Und ja, auch ich bin der Meinung, dass finanzielles Grundwissen genauso wie steuerrechtliches Grundwissen in der Schule gelehrt werden sollte. Denn Binomische Formeln, der Satz des Pythagoras oder höhere Differenzialgleichungen brauchen 99,99 % der Menschen niemals wieder in ihrem Leben. Grundwissen über Finanzen und Steuern brauchen sie dagegen ihr gesamtes Leben lang. Allerdings ist das offenbar noch in keinem Bundesland in Deutschland wirklich in den Lehrplänen angekommen.

Und es ist traurig und zeugt nicht gerade von intelligenten Lehrplänen, wenn dann Schüler aus der Schule kommen, ein Studium oder eine Lehre beginnen und sich dann mit Fragen wie Krankenkasse/Krankenversicherung, die erste Steuererklärung, Steuerklassen, Girokonto, Kreditkarte, Kredit und so weiter auseinandersetzen müssen und dort im Zweifel nicht die geringste Ahnung haben, was diese Worte bedeuten oder wie alles funktioniert. Und dann muss man sich auch nicht wundern, wenn nicht selten bereits junge Leute relativ hoch verschuldet sind. Vielen fehlt einfach das notwendige Wissen für den grundsätzlichen Umgang mit Geld und Finanzen. Und leider bekommen sie dieses Grundwissen nicht immer von ihren Eltern vermittelt.

Stimmt, für einige ist der Schufascore unwichtig oder sie glauben es zumindest. Als ich noch Heizöl tanken musste, habe ich es bei der Bestellung am Telefon miterlebt, wie meine Schufa geprüft wurde – später sah ich es per Online-Zugang – und der Herr am Telefon meinte: Sie werden beliefert und erhalten vom Fahrer eine Rechnung. Dann überweisen Sie innerhalb von 2 Wochen. Vorkasse ist bei Ihnen nicht notwendig.

Zum letzten Punkt: Es ist kein Zufall, dass der eingessene Staat den Großteil des Volkes finanziell wenig wissend halten möchte. Sonst wären die Lehrpläne längst sinnvoll angepasst!

Im Leben (finanziell) vorankommen war stets Privatsache, um einen Großteil ausbeuten und abhängig halten zu können.

Aber wir sollten das ändern. Wir leben in einer besseren Gesellschaft, wenn mehr auf Freiwilligkeit und Wohlstand beruht.

Ich finde es traurig, dass bei allen Themen es immer nur heißt „leider nicht in der Schule“. Was sollen Lehrer alles machen? Es gibt so viele Aspekte zu beachten, z. B. bei Steuern oder Steuererklärung, da dürfen ja nur zertifizierte Steuererklärer helfen etc. Das ist kein Lehrer!

Und auch Schufa wird häufig im Wirtschaftsunterricht gemacht, aber da die wenigsten Schüler schon was habrn, bleibt es reine Theorie die nach Jahren dann auch egal ist.

Und das Schlimmste ist das Meckern über die Mathethemen, z. B. hier:

Pythagoras: eine der häufigsten Grundlagen für Baustellen und die zugehörigen Software etc.

binomische Formeln: Ein Umformungsschritt, der logisches Denken und Mustererkennung schult.

höhere Differentialrechnung: nur in der Oberstufe für das abi relevant, das bedeutet ausgerichtet für das Studium, betrifft gar nicht 99% der Menschen.

Richtig, ein Lehrer (beamtet oder ähnlich privilegiert) benötigt kaum etwas, was außerhalb der Schule sinnvoll ist, wenn mir diese Übertreibung nicht zu übel genommen wird. Der Staat sorgt weit überdurchschnittlich für ihn und deswegen soll er die vorgegebenen Lehrpläne umsetzen. Unsere Kritik gilt nicht dem Lehrer, denn dieser erstellt nicht die Lehrpläne. Einige wenige von ihnen dürfen bestenfalls in Kommissionen daran mitwirken.

Die Schule darf junge Menschen auf das Leben vorbereiten und dazu gehören auch die praktischen Themen, die unweigerlich kommen werden. Das ist beispielsweise auch das Wesen und die Abschnitte einer Steuererklärung. Das ist das Obrigkeitsdenken, wenn wir eine Schutzbehauptung aufstellen, dass nur jemand zertifiziertes darüber sprechen darf. 😉

Dieses Obrigkeitsdenken bei Lehrern und anderen Staatsdienern ist ja das erklärte Ziel im Sozialismus. Gerade erst haben wir eine Staatsquote von 49,5 % erreicht. Wie da eie Rückkehr zur Eigenverantwortlichkeit des Bürgers wieder hergestellt werden soll, bleibt die spannende Frage.

vielen Dank für die schnellen Antworten, ich schalte die Benachrichtigungen wieder aus. Das ist eindeutig nicht meine Meinung und der Zweck einer Schule sondern anderer Stellen und wir werden da nicht überein kommen, dass hier „die Obrigkeit“ in der Form etwas Schlimmes oder hier dabei so wichtig ist.

Ich fände einfach wichtig, dass es entsprechende Anlaufstellen existieren (die es gibt) die als Experten helfen können und etwas beibringen können, wie z. B. auch beim Autofahren…. das müsste sonst ja auch die Schule machen nach diesen Argumenten. Wäre doch blöd, wenn nur zertifizierte Fahrlehrer so etwas unterrichten müssten.

Fun fact am Rande: weißt du, wo die meisten Amerikaner ihre Fahrerlaubnis machen?

An der High School.

Der Führerschein in Deutschland wurde systematisch teuer und einschränkender, sodass möglichst immer weniger junge Leute sich einen Führerschein leisten können. Warum auch? Autofahren soll klimaschädlich sein. Es ist klimaschonend, wenn man mit Bürgergeld auf dem Sofa bleibt. Für alles soll man heute einen Experten brauchen?

Mit gefällt es, dass man in den USA in den höheren Klassen einen Führerschein machen kann. In den USA dürfen auch Eltern Fahrstunden mit ihren Kindern machen. Das passiert grundsätzlich dort, wo kaum eine Gefahr für andere besteht.

Experten sind sinnvoll bei hoch komplizierten Sachen wie eine Operation am Herzen. Leider versucht man immer mehr Sachen künstlich kompliziert zu machen, dass man nur noch Experten glauben darf.

Autofahrenlernen und die Einkommenssteuererklärung sollten so weit einfach werden, dass ein durchschnittlicher Lehrer und durchschnittliche Eltern den Kindern sie selbst beibringen könnten.

Natürlich ist mir klar, dass die bevorzugten Berufsgruppen anderer Meinung sind. Das dürfen sie auch und für sie sieht es seit Jahren zunehmend gut aus. Aber sie kommen schlecht damit klar, wenn jemand eine anderslautende Meinung äußert.

Auch auf die Gefahr hin, dass ich nur noch einmal vom Thema abweiche:

Die Verbeamtung von Lehrern ist eines der größten Katastrophen des Bildungswesens. Warum? Es ist dasselbe Problem wie mit Beamten an so ziemlich jeder anderen Stelle.

Die guten, die ihre Arbeit ernst nehmen und zum Teil auch über sich selbst hinaus wachsen kann man kaum adäquat entlohnen oder belohnen. Dafür hat das Beamtenrecht nur sehr wenig Möglichkeiten.

Und die schlechten und faulen und die die aus welchen Gründen auch sonst nicht die Leistung erbringen, die sie erbringen müssten, die kann man auch nicht adäquat bestrafen oder gar wieder loswerden.

In der Folge zieht man also ein ganzes Heer von Beamten mit sich, die nichts auf ihren Stellen verloren haben, die wirklich guten müssen dann umso mehr Arbeit leisten, und die besetzten Stellen können auch nicht mit besseren und leistungsfähigeren Leuten besetzt werden, da man ja Beamte so gut wie nicht kündigen kann.

Sowas sollte es nirgends geben, aber ganz bestimmt nicht an solch essenziell wichtigen Stellen wie Schule. Denn vergessen wir nicht, Deutschland hat als eines der wenigen Länder auf der Welt ja eine Schulpflicht (im Gegensatz zu einer Bildung). Eltern können sich also dieser Problematik auch kaum entziehen.

Ich sehe es bei meinen Freunden aber auch wenn ich selbst Kinder hätte, was ich leider nicht habe, möchte ich für sie die beste Bildung. Und ich möchte Lehrer an den Schulen, an denen meine Kinder lernen, die nicht dort sind weil sie Beamte sind und nicht gekündigt werden können, sondern die dort sind, weil es eben die Besten sind. Und wenn es die Besten sind, sollen sie auch entsprechend gut bezahlt werden. Was übrigens dann auch nicht mehr das Problem wäre, wenn man nicht diejenigen mitschleppen und bezahlen müsste, die das genaue Gegenteil sind.

Für deine Erörterung über Fontane`s Effi Briest damals im Deutschunterricht wirst du vermutlich keine 1 bekommen haben. Aber deine letzten Kommentare werden mit 1+ bewertet, weil sie das Hauptproblem unserer Gesellschaft, die überbordende Staatsquote sehr nuanciert am Bsp. des katastrophalen Beamtenstatus im Lehrerberuf sehr überzeugend beschreiben.

Ich habe nicht gesagt, dass man die Sätze des Pythagoras oder Binomische Formeln oder selbst Differenzialgleichungen nicht in der Schule lehren soll. Das war nicht meine Aussage. Es ist halt die Frage wo man Schwerpunkte setzt. Und das waren jetzt nur vielleicht etwas unglücklich gewählte Beispiele.

So erinnere ich mich auch noch daran, wie ich auf unzähligen DIN-A vier Seiten damals noch handschriftlich erörtern durfte, welche Bedeutung und welche Symbolkraft wohl die Schaukel in Fontanes „Effi Briest“ hat. Nun können das diejenigen, die sich den Lehrplan ausgedacht haben, wahrscheinlich in ganz vielen schönen Worten begründen, warum genau das damals für mich als Schüler wichtig war. Ich kann dir aber versichern, dass ich in den letzten Jahrzehnten meines Lebens niemals aber auch wirklich niemals an die Bedeutung der Schaukel in „Effie Briest“ gedacht habe oder irgendein erkennbaren Nutzen aus dieser für mich damals vergeudeten Zeit im Deutschunterricht gezogen habe.

Dafür hätte es viele Dinge gegeben, aus denen ich einen Nutzen gezogen hätte. Ich erinnere mich zum Beispiel noch an eine Projektwoche, die wir am Gymnasium hatten. Da hatte ich das Thema unseres Klassenlehrers gewählt, der eine Woche lang mit uns die Börse durchnahm. Ja, auch ein Besuch in der Berliner Börse war enthalten.

Ich kann dir versichern, dass ich an diese Projektwoche und was ich damals gelernt habe in den vergangenen Jahrzehnten nicht nur sehr viel mehr öfter gedacht habe sondern auch einen gewaltigen Nutzen daraus gezogen habe.

Es wird sehr viel in der Schule gelehert, was später niemals wieder gebraucht wird. Natürlich wird auch viel gelehert, was später gebraucht wird. Wenn man hier den Lehrplan allerdings etwas aufräumen würde und den frei werdenden Platz dann zu Gunsten von wirklich für das Leben wichtigen Dingen nutzen würde, dann wäre ja schon sehr viel gewonnen.

Und es ging mir um das Vermitteln von Grundlagen, es geht nicht darum ein Steuerrechtsstudium an der Schule zu haben. Aber um maßgebliche Grundlagen zu vermitteln reichen sicherlich auch schon 20 oder 30 Stunden in einem Schuljahr. Und nein, dafür braucht man weder Steuerberater zu sein noch Anwalt.

Ich selbst habe leider keine Kinder. Aber ich seh es bei meinen Freunden, die Kinder haben, wie es dort in den verschiedenen Schulen und Schultypen abläuft. Zugegebenermaßen bezieht sich das nur auf ein Bundesland. Aber seitdem weiß ich, was ich von öffentlicher Schule zu erwarten habe oder genau gesagt, was ich ganz gewiss nicht zu erwarten habe. Und eine grundlegende Bildung und eine gute Vorbereitung auf das spätere Leben erwarte ich ganz gewiss nicht von der heutigen öffentlichen Schule.

Und ja, auch ich durfte über meine Freunde schon etliche Lehrer kennenlernen, die weit mehr und weit Besseres tun, als sie müssten, einfach weil sie ihren Beruf und ihre Schüler lieben. Ich denk da zum Beispiel an Lehrer, die während der Corona Zeit und der unsäglichen Schulschließungen dann ihre Schüler zu sich nach Hause eingeladen haben um, mehr oder weniger unerlaubt, den Kontakt zu halten, Wissen zu vermitteln und für sie da zu sein. Dafür gab es weder einen Orden noch irgendein Cent mehr Geld. Und ich bin sogar davon überzeugt, dass dies die Mehrheit der Lehrer ist. Aber es gibt eben auch andere. Die man nicht wieder los wird. Dank der Verbeamtung in den meisten Bundesländern. Und selbst die besten Lehrer werden dann durch die entsprechenden Lehrpläne ausgebremst.

Aber sorry, ich bin mal wieder vollkommen vom Thema abgewichen.

Insgesamt ein hervorragender Sonntagsartikel von Richard mit altbewährten Empfehlungen, die ich zu 100 % unterschreibe. Auch die wertvollen Ergänzungen von Seb finden wie so häufig meine vollste Zustimmung! Leider endet das Demokratieverständnis bei vielen Menschen damit, sich in Bezug auf das eigene Bankkonto der Geiz-ist-geil-Mentalität zu bedienen und immer wieder mal was Neues auszuprobieren. Kontinuität beweist der Deutsche lieber dadurch, bei jeder Bundestagswahl das Kreuzchen an der alten gewohnten Stelle zu setzen, anstatt einmal etwas richtungsweisend Neues zu initiieren. Allerdings ist es fraglich, ob der Schufa-Score in Zeiten der Bargeldabschaffung weltweit überhaupt noch die Bedeutung beigemessen werden wird wie bisher. Da werden dir zukünftig aus ganz anderen Gründen die Konten einfach mal schnell abgeschaltet oder der Zugang zu Krediten erschwert. Dagegen ist ein negativer Schufa-Eintrag ein Kindergeburtstag. Wenn man sich alleine anschaut, wie viele IWF-abhängige Länder in Lateinamerika, Afrika und Asien seit 20 Jahren in der von den üblichen Verdächtigen, – wie den weltweit größten, inzwischen hoffentlich allen bekannten Stiftungen bekannter „Philanthropen“, sowie natürlich dem erwähnten IWF und weiterer führender internationaler Organisationen (häufig mit Sitz in New York – wer hätte das gedacht?), aber auch von den größten Kreditkarten-Unternehmen der Welt gegründeten „Better Than Cash Alliance“ sich dem Diktat der Mächtigen unterworfen haben, da kann einem angst und bange werden. Das alles natürlich unter dem Deckmäntelchen der Chancengleichheit für die ohnehin schon ausgebeutete Bevölkerung in den Ländern des „Globalen Südens“. Immer noch gibt es leider viel zu viele Bürger, die diesen Schmarren der Chancengleichheit für alle glauben. Es geht letztlich um die Bargeldabschaffung und die damit einhergehende, weltweite, umfassende Bevölkerungskontrollealler Menschen weltweit. Deshalb, liebe Fomis, kämpft für die Erhaltung des Bargeldes. Auch wenn jemand glaubt, mein Beitrag sei jetzt zu weit von Richard`s Sonntagsthema „Behalte dein ältestes Girokonto, selbst wenn es Gebühren kostet“ abgedriftet, dem kann ich nur antworten, ich glaube nicht, denn alles hängt mit allem zusammen. Wünsche allen einen schönen Sonntag!

Ja, Bargeld ist ein hohes Gut der Freiheit und Selbstbestimmung.

Der Zwang der E-Rechnung, der zuerst bei den Großunternehmen eingeführt wurde, und Stück für Stück auch den Kleinsten treffen wird, ist ein weiterer Baustein zur Abschaffung von Freiheit.

Die totale Kontrolle ist geplant und wird stufenweise umgesetzt. Es liegt an uns Freiheit und Nicht-Datenerhebung beizubehalten bzw. zurückhaben zu wollen.

Um den Kreis zum Artikel zu schließen: Wenn du dein ältestes Girokonto behältst und nicht zu den eigens kreierten Neofinanzdienstleistern wechselst, bremst du das Kontroll-, Überwachungs- und später Unterdrückungssystem.

Natürlich werden die Neuheiten als Fortschritt verkauft. Das genügt aber für die Masse nicht. Deswegen wird Bargeld kriminalisiert. Aber Bargeld ist überhaupt nicht kriminell. Es ist neutral. Es kann für so viel Gutes eingesetzt werden!

Aber ja: Bargeld kann ebenso für korrupte Dinge eingesetzt werden. Aber ich glaube, dass prozentual wesentlich mehr Politiker korrupt sind als Geldscheine für Korruptes genutzt werden. 🙂

Ich kann und muss jeden deiner Antwortsätze mit 2 Ausrufezeichen versehen, volle Zustimmung. Vor allem angesichts der Tatsache, dass die schon vor Jahrzehnten von den führenden Industrienationen gegründete „Financial Action Task Force“, kurz FATF, speziell seit 2020 zu immer mehr Kontenschliessungen unliebsamer, nicht dem Narrativ der Mächtigen entsprechender Journalisten führte und nun auch bei vielen Otto-Normalverbrauchern Anwendung findet..Auch in diesem Punkt sieht man, wie alles mit allem zusammenhängt und wie wir Bürger nicht nur vom Schufa-Score abhängig sind, sondern zunehmend vor allem vom „Social-Credit-Score“ (wohlfeiles Verhalten gegenüber den Regierenden – immer schön brav sein🙂), wie man das seit langer Zeit aus China kennt.

Vielen Dank für diesen wichtigen Beitrag. Ich hätte eine Frage: Wie bewertet die Schufa eine Umschuldung auf bessere Zinsen?

Die Schufa kennt deinen Zinssatz nicht. Sie würde nur sehen, dass ein Kredit durch einen anderen ersetzt wird, wenn es sich um einen Kredit bei einer anderen Bank handelt.

Im Gegensatz zu Verbraucherschutzjournalisten, die erfahrungslos voneinander abschreiben und gerne dazu raten, Kredite schnell abzuzahlen und Kreditkarten zu zerschneiden, ist es ein positives Signal an die Schufa, wenn jemand mit Verbindlichkeiten gut umgehen kann.

Die SCHUFA sollte allerdings nicht wissen können, dass es sich um eine Kreditablöse handelt. Die SCHUFA sieht einen neuen Kredit und sie sieht, dass ein alter Kredit vollständig abgezahlt wurde.

Grundsätzlich sind abgezahlte Kredite und störungslos bediente laufende Kredite immer gut für den Score.

Ich persönlich habe schon etliche Kredite in meinem Leben gehabt, die ich ausnahmslos immer vorzeitig zurückgezahlt habe. Allerdings nicht durch eine Umschuldung. Eine erkennbar negative Auswirkung auf den Score hatte das nie.

Vielen Dank für die Antwort

Sehr interessanter Artikel, und wenn es auch nur um zu sehen ist, welche Fehler man vor 10 Jahren gemacht hat (Seither 2x das Hauptgirokonto aus Kostengründen gewechselt, davor schon und immer wieder Neukundenangebote angenommen und Konto wieder geschlossen…)

Auch ich habe vor ein paar Jahren einmal meine Daten bei der Schufa überprüft und dort eine nicht mehr existente Kreditkarte und mehrere (!) Konten fremder Leute (mit gleichen Namen) entdeckt – in Städten in denen ich noch nie gewesen war. Daß ich diese Konten in meiner Schufa hatte, kann natürlich gut oder schlecht gewesen sein kann…

Die Strom- und Gasanbieter prüfen nicht nur die Schufa, sondern auch Creditreform etc. Die Krux ist, wenn man einmal zu einem günstigen Anbieter gewechselt hat, muß man dies jedes Jahr tun, weil die Konditionen immer nur im ERSTEN Jahr günstig sind. In den letzten Jahren habe ich die Erfahrung gemacht, daß mich der billigste Anbieter nicht nimmt – er sieht daß ich jedes Jahr wechsle und will so einen Kunden natürlich nicht. Entsprechende Klauseln, daß er diese Abfragen tätigen darf, befinden sich in den AGB. Aber das macht nix, dann nehme ich eben den zweitbilligsten.

Vor ein paar Wochen habe ich die Nachricht gehört (oder gelesen, vielleicht bei den Comdirekt-Nachrichten daß die Schufa ihr Scoring-Modell transparenter machen will. Genauer habe ich mich nicht damit beschäftigt. Ich sehe dies als Hinweis, daß auch die Schufa merkt, daß ihr Geschäftsmodell in Zukunft weniger wichtig sein wird und andere Scoring-Werte über die finanziellen Handlungsmöglichkeiten der Bürger bestimmen werden (z. B. CO2).

PS: Sehr schöner Tippfehler – „Heilöl“ – schön wäre es!

Ja, ich habe schon verschiedentlich gehört, dass dieses Anbieter-Hopping, zunehmend unterbunden wird, weil potentiell neue Anbieter den Kunden dann schlicht nicht mehr nehmen.

Es hängt natürlich immer von den persönlichen Vorlieben und auch den eigenen finanziellen Umständen ab. Ich möchte aber zumindest einen Tipp geben, wie ich in den letzten 15 Jahren selbst bei der Explosion der Strompreise sehr gut gefahren bin:

Ich schließe grundsätzlich immer Stromverträge ab, bei denen es eine Preisgarantie von mindestens zwei Jahren gibt. Dies sind dann natürlich nicht zwingend oder tatsächlich sogar eigentlich nie die allergünstigsten Angebote auf dem Markt. Auch entgehen mir dadurch eventuell große Neukundenboni.

Dafür habe ich im Gegenzug allerdings für zwei Jahre einen kalkulierbaren und unveränderlichen Strompreis (ausgenommen natürlich Veränderung bei den Steuern und Abgaben). Und erst am Ende der zwei Jahre muss ich dann, wenn mir das neue Angebot des laufenden Versuch nicht gefällt, mich nach einem neuen umsehen. Dort verfahre ich wieder genauso und wähle nur Angebote mit mindestens zweijähriger Preisbindung.

Nun gehört da auch immer etwas Timing dazu, was man nur begrenzt beeinflussen kann. Aber als viele Leute plötzlich Stromverträge für 60 oder 80 oder sogar noch mehr Cent pro Kilowattstunde abschließen mussten, habe ich immer noch unter 30 Cent gezahlt.

Dieses jährliche Wechseln des Anbieters bedeutet Stress, bedeutet meist intransparente Rechnungen aufgrund der ganzen Boni und führt, selbst wenn einem das alles nicht stört, zu dem von dir geschilderten Problemen, dass man dann irgendwann mit immer mehr Anbietern Probleme bekommt, weil sie einen als Kunden nicht haben möchten.

Die Schufa „möchte transparenter werden“, ist gutes Marketing. Sie würde es weniger gerne werden, wenn es nicht Beschwerden und Klagen gegen die Schufa wegen nicht nachvollziehbarer, aber schädigender Bewertungen gegeben hätte.

Als derzeit noch größte Bonitätsbewertungsagentur wird sie uns sicherlich noch mittelfristig mit Bedeutung erhalten bleiben.

Social-KI wird in den nächsten Jahren vielleicht bessere Bonitätseinschätzungen abgeben können.

📢 BREAKING: Schufa muss erledigte Einträge löschen – oder dir 500 € zahlen!

Am 10. April 2025 hat das Oberlandesgericht Köln (Az. 15 U 249/24) entschieden:

Erledigte Schufa-Einträge müssen unverzüglich gelöscht werden, sobald die Forderung vollständig beglichen ist.

🧾 Was bedeutet das für dich?

• Keine automatische 3-Jahres-Frist mehr: Die bisherige Praxis der Schufa, erledigte Einträge drei Jahre zu speichern, wurde für unvereinbar mit der DSGVO erklärt.

• Sofortige Löschung: Sobald du deine Schulden beglichen hast und der Gläubiger den Ausgleich bestätigt, muss die Schufa den Eintrag löschen.

https://www.instagram.com/reel/DIohuk7s36u