Liechtenstein: Tagesgeld ∙ Depot ∙ Gold ∙ Konto eröffnen

Übersicht

Auf dieser Seite beschreibe ich dir Stück für Stück (Aktualisierungshinweise über unsere Sonntagsmail), wie ich Banking in Liechtenstein mache.

Weswegen ist Liechtenstein so interessant?

Diese Punkte sprechen für ein Konto in Liechtenstein: (1) attraktive Verzinsung (2) gleiche Sprache und Kultur (3) notfalls erreichbar (4) keine einfache Kontosperrung durch BRD-Behörden (5) 100.000 CHF Einlagensicherung (6) schuldenfreier Staat (7) absolut legal!

Gerne kannst du via Kommentarfunktion am Ende der Seite weitere Vorteile anfügen.

Tagesgeld: Die einfachste Kontoeröffnung (kostenlos)

Am einfachsten kannst du beim Online-Ableger der Liechtensteinische Landesbank AG (LLB) ein Konto eröffnen. Die Kontoeröffnung sowie die Kontoführung als Tagesgeldkonto sind kostenfrei.

Tagesgeld kannst du parallel in unterschiedlichen Währungen halten: EUR, CHF, USD. Die Zinssätze sind unterschiedlich je nach Währung und Höhe der Anlage.

Die Kontoeröffnung ist selbstständig online möglich. Sie kann am PC, am Tablet oder am Smartphone erfolgen. Du startest hier ► www.willbe-invest.com/tagesgeld und folgst dem Prozess. Dauert nur wenige Minuten.

Gebühren fallen erst an, wenn du eine professionelle Vermögensverwaltung hinzunimmst. Darüber später mehr auf dieser Seite.

Erfolg: Überweisung ist in Liechtenstein angekommen

Es ist ein offenes Geheimnis, dass der Kapitalabfluss aus Deutschland so manchem Politiker nicht gefällt. Warum? Weil man auf Auslandskonten nicht per Zwang zugreifen kann (Sperrungen/Enteignungen). Rechtlich ist der Kapitalverkehr mit EWR-Ländern frei. Es ist für uns absolut legal, ein Konto im Ausland zu besitzen und zwischen In- und Ausland nach Belieben Geld zu überweisen.

Allerdings gibt es ein paar Banken, die größere Überweisungsaufträge ins Ausland festhalten und erst nach Rücksprache mit dem Kunden freigeben. Das passiert nach deren Aussagen nur zum Kundenschutz. Weswegen ich von meiner abgehenden Bank nach dem Empfänger des Geldes gefragt wurde, ist mir unklar. Vielleicht doch eine andere Motivation?

Seit einigen Jahren werden immer häufiger Geldtransfers angehalten und „überprüft“. Das war früher eine absolute Ausnahme und zeigt, wie angespannt aktuell das System ist.

Gleichzeitig ist es ein Indiz dafür, dass es künftig vorteilhaft ist, sein Kapital in mehreren Systemen zu haben. Bitte nimm es deiner Bank nicht übel, wenn sie deine Überweisung ein paar Tage festhält. Sie wird sie freigeben müssen … und jedes Geld, welches in einem freieren und vor allem staatsschuldenfreien (!) Land angekommen ist, ist vor eiligen Übergriffen wesentlich sicherer.

Weisheit: Lege nicht alle Eier in einen Korb. Das gilt auch für dein Vermögen!

Hoffen wir das Beste für unsere Heimat. Setzen wir aber nicht alles auf eine Karte. Zudem können wir in Liechtenstein aktuell sehr gute Zinsen verdienen!

Ach ja: Seit der Finanzkrise 2008/2009 bin ich mit Liechtensteiner Banken gut vertraut und werde hier kein Geheimnis preisgeben, wenn ich sage, dass unter den Kontoinhabern der Anteil von Familien aus Politik, Behörden- und Unternehmensleitungen überproportional hoch ist. Einmal haben sie detailliertere Einblicke in die Entwicklung des Landes und zweites gab es früher Kontoeröffnungen mit Empfehlungsschreiben. Beziehungen waren die Eintrittskarte. Ebenso regelte eine hohe Mindestanlagesumme und das Gebührenverzeichnis den Eintritt.

Heute ist das anders:

Es war noch nie so einfach, ein Konto in Liechtenstein zu eröffnen wie heute!

Vermögensverwaltung in Liechtenstein ab 50.000 Euro

Die Estably Vermögensverwaltung AG mit Sitz in Vaduz hat sich auf Vermögensaufbau nach dem Value-Investing-Stil spezialisiert. Sie zitiert die Value-Investorlegende Warren Buffett „Der Preis ist, was man bezahlt. Der Wert, was man bekommt.“.

Danach hat sie mehrere Robo-Advisor entwickelt, die im Gegensatz zu einem Fonds nicht hunderte Aktien, sondern zwischen 20 und 25 direkt ins Kundendepot buchen. Hochwertige, wachstumsstarke Unternehmen sollen möglichst attraktiv bewertet, gekauft und gehalten werden. Solange, wie der Investmentansatz besteht. Es gibt weitere Kriterien, die man auf der Webseite der Vermögensverwaltung einsehen kann.

Wer keine Vermögensverwaltung beauftragen möchte, kann bei den Einstiegsprodukten Tagesgeld und Festgeld bleiben. Allerdings fallen dafür Gebühren an. Weil das für uns Deutsche ungewöhnlich ist, habe ich diesen Punkt im Gespräch mit Markus Prodinger, Geschäftsführer der Estably Vermögensverwaltung AG, angesprochen.

Gespräch mit Markus Prodinger, Geschäftsführer der Estably Vermögensverwaltung AG

Richard: Wenn ich über Estably über einen Tagesgeldvergleich kennenlerne und eröffne, habe ich einen sehr attraktiven Zins. Deutlich mehr als jede mir bekannte deutsche Bank! Allerdings muss man bei euch noch Kosten von 0,99 % p.a. (zusammengesetzt aus 0,75 % Servicegebühr und 0,24 % Bankspesen) abziehen. Beim aktuellen Zinssatz liegt die Rendite somit nicht beim 3,15 sondern 2,16 % (Zinssatz am 3.9.2024).

Warum hat man sich für dieses für Tagesgeld ungewöhnliche Modell mit attraktivem Zinssatz vor Abzug der Kosten entschieden?

Markus: Häufig sind die Anbieter von Tages- und Festgeldern direkt Banken, welche bereits durch einen Abschlag vom Leitzins gut 1-3% verdienen und zusätzlich durch den weiteren Verleih der Kundengelder auf der Kreditseite nochmals circa 5-8% verdienen.

Als zwischengeschalteter Vermögensverwalter dürfen wir keine Abschläge oder Retrozessionen/Kickbacks von der Bank annehmen. Der Kunde sieht also ganz offen, was wir in Rechnung stellen. Von der 0.99% All-In-Gebühr sind zudem ein Teil der Gebühren für die Bank. Aber jetzt gerne zum detaillierteren Vorteil durch unser Angebot:

- Die Zinsen, welche auf die Einlagen bezahlt werden, sind unbegrenzt von der Einlage. Bei WillBe beispielsweise, fällt der Zins im EUR ab 150‘000€ auf 0.25%. Viele andere Anbieter reduzieren bereits ab einem Betrag von 10‘000 oder 50‘000 EUR die Zinssätze drastisch. Zudem gelten bei den Verzinsungen oft spezielle Bedingungen, dass diese für 6 Monate begrenzt oder auch nur für Neukunden sind. All diese versteckten Themen gibt es bei uns nicht. Es gibt auch keine weiteren Bankspesen, wie Kontoführungsgebühren, Steuerreportkosten, Cross-Border Fees,… welche normalerweise anfallen.

- Verglichen mit vielen anderen Anbietern sind unsere Kunden über uns bei einer der sichersten Banken der Welt. Das vermögende Land Liechtenstein selbst ist gesetzlich verpflichteter Hauptaktionär inklusive Stimmrechte. Die Bank hat in ihrer 160-Jahre langen Geschichte noch nie Verluste geschrieben. Banken in der Schweiz oder Liechtenstein bieten normalerweise für Kunden nur einen Zugang mit sehr hohen Einlagen und verrechnen hohe Gebühren.

- Auch vertreten wir als unabhängiger Dienstleister die Interessen unserer Kunden gegenüber der Bank. Ein Beispiel: Wenn der Kunde Devisen bei der Bank tauscht, bekommt er oft keinen besonders guten Kurs. Teilweise mit einem hohen Spreadaufschlag von fast 2%. Wir haben hier für unsere Kunden besonders attraktive Aufschläge im Bereich von wenigen 0.3% ausverhandelt, die bei höheren Beträgen sogar noch geringer ausfallen.

- Als digitaler Finanzdienstleister bieten wir einen gesonderten Zugang zum Schweizer und Liechtensteiner Finanzplatz mit einem ausgezeichneten Service mit sehr guter Erreichbarkeit an. Wir unterstützen unsere Kunden in vielen speziellen Fragen und ermöglichen einen Service, der mittels einer App oder einem OnlineBroker nicht zu erreichen ist.

Richard: Die eigentliche Stärke von estably, hier habt ihr mehrere Preise als „Bester Robo-Advisor“ über verschiedene Zeiträume gewonnen, ist das Investieren in Wertpapiere. Man eröffnet über euch ein Depotkonto bei der Liechtensteinischen Landesbank und bekommt zwischen 20 und 25 Aktien ins Depot eingebucht. Das ist eure Investmentstrategie „Modern Value“. Als Kunde übertrage ich euch die Verantwortung des Managements. Wie bei einem Investmentfonds werden Titel ein und ausgebucht, ich brauche überhaupt nichts tun, außer zu entscheiden, wann es losgehen soll.

Wann ist ein guter Zeitpunkt mit der Strategie zu beginnen, wenn aktuell die Aktienstände ziemlich hochstehen? (3.9.2024)

Je länger ein Crash zurückliegt, desto unbedeutender wird dieser, selbst wenn man diesen direkt nach dem Investieren „mitgenommen“ hat. Wer zur Zeit der Dot-Com-Bubble um 2001/2002 investiert hat oder wer 2007/2008 zur Lehman Krise eingestiegen ist, hatte erst mal Negativrenditen von zeitweise -50%. Wichtig zu dieser Zeit war einfach, investiert zu bleiben. Wer das berücksichtigt, wird nach einer längeren Zeit mit hohen Renditen belohnt.

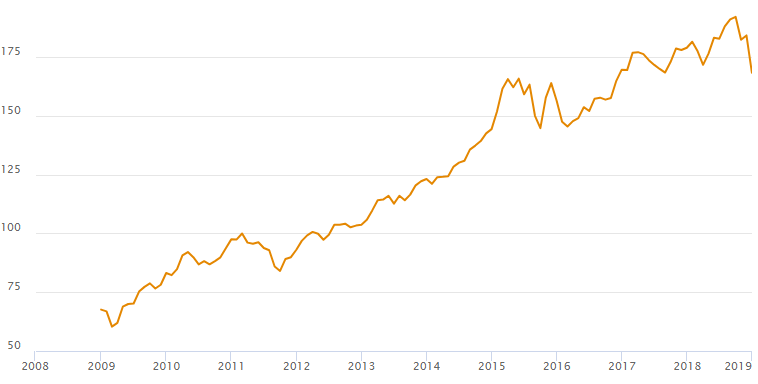

Die Anleger schauen oft auf Charts und weniger auf fundamentale Daten. Wer sich beispielsweise diesen Verlauf eines globalen Aktienindex ansieht, wird denken, dass die Kurse zu hoch stehen. Fakt ist zwar, dass nach 2019 nochmal ein Crash durch Corona kam und ein weiterer durch die hohe Inflation in 2022, aber dass seit 2019 bis heute dennoch eine Verdopplung des Investierten Kapitals erreicht werden konnte … wenn man investiert geblieben ist.

Es gibt einige Unternehmen, die derzeit sehr hoch bewertet sind. Deswegen analysieren wir Unternehmen auf Einzelebene und suchen stets nach günstig bewerteten Aktien. Derzeit stehen Technologieaktien sehr hoch im Kurs. Eine Bewertung kann auch hoch sein, wenn das Wachstum des Unternehmens hoch ist. Dann ist das auch in Ordnung.

Jedoch gibt es derzeit viele Unternehmen, die ebenfalls ein starkes Wachstum vorweisen und keine hohe Bewertung aufweisen. Das sind insbesondere Unternehmen im Hausbau oder der Industrie, die aus Sorgen der hohen Zinslast momentan gemieden werden. Wenn diese Unternehmen bei genauerem Hinsehen ausreichend kapitalisiert sind und in dieser Phase der hohen Zinsen trotzdem wachsen, sollte man kaufen. Die Zinsen werden wieder fallen und die Wirtschaft wird weiter an Fahrt gewinnen.

Richard: Die Mindestanlage sind 50.000 Euro euch in Liechtenstein.

Ist das eine Summe, die man möglichst für die nächsten Jahren dort belassen sollte oder ist es einfach möglich Ein- und Auszahlungen vom investieren Kapital vorzunehmen?

Richard: Der Vollständigkeit möchte ich noch hinzufügen, dass man bei euch auch in eine Fonds- und Goldstrategie investieren kann, das es Tages- und Festgeld in 6 verschiedenen Währungen gibt, dass Depots als Gemeinschafts- oder Firmendepots geführt werden können und das optional zum Konto eine Visa oder Mastercard der Liechtensteinischen Landesbank gebührenpflichtig ausgestellt werden kann.

Sind weitere Produkte geplant?

Private Banking ab 500.000 Euro

Private Banking in Liechtenstein zu ermöglichen – besser gesagt: zur richtigen Zeit an die richtige Stelle zu kommen – darauf hat sich diese Argentur spezialisiert.

Einlagensicherung in Liechtenstein

Die Einlagensicherung in Liechtenstein beträgt 100.000 CHF pro Kunde und Bank. Hat ein Kunde mehrere Konten bei einer Bank oder ist anteilig an einem Gemeinschaftskonto beteiligt, bleibt es in Summe bei 100.000 CHF.

Auch Firmenkunden, beispielsweise auf dem Namen einer deutschen GmbH oder Stiftung, profitieren von der Einlagensicherung in gleicher Höhe wie Privatpersonen.

Im „Sicherungsfall“ wird das Kapital von „Einlagensicherungs- und Anlegerentschädigungs-Stiftung SV (EAS)“ erstattet. Die Erstattung kann auch auf Euro erfolgen, wenn das Referenzkonto auf Euro lautet.

Abgesichert sind Tagesgelder, Festgelder und Guthaben auf dem Girokonto. Nicht abgesichert sind Wertpapiere. Diese sind Eigentum des Kunden und werden von der Bank verwaltet. Wertpapierdepots würden im Fall einer Bankpleite auf eine andere Bank übertragen werden.

Würde es jemals dazu kommen, würden wir unsere Leute informieren und begleiten.

Wir arbeiten viel mit der Liechtensteinischen Landesbank (LLB) zusammen und diese ist im Mehrheitsbesitz des Landes Liechtensteins. Liechtenstein als Land hat keine Staatsschulden sondern Guthaben im öffentlichen Haushalt! Übers Private Banking, dieser Teil der Seite wird noch geschrieben, haben wir weitere Bankverbindungen. Nicht jeder mag bei einer großen Bank sein Konto und Depot geführt haben. Kleinere Banken können je nach eigener Vorstellung interessant sein.

Demnächst erweitert sich die Seite um Vermögensanlage und weitere Themen zum Bankplatz Liechtenstein. Kein Update verpassen! Das Wichtigste sonntags per E-Mail: jetzt kostenfrei anmelden.

Kann ich auch ein Firmenkonto (GmbH) eröffnen?

Hier hätte ich noch 1-2 Talerchen mehr rumzuliegen.

Das wäre natürlich cool.

Ja, das ist möglich. Allerdings nicht bei dem Anbieter, den wir oben zuerst genannt haben. Die Seite wird Stück für Stück wachsen.

GmbH-Konten kommen zu einem späteren Zeitpunkt. Sie sind zwar vom Volumen meistens interessant, das Handling aber aufwendiger als bei dem Angebot oben für Privatkunden.

Du hörst wieder von mir 🙂

Moin Hilmar,

habe wegen GmbH-Konto über einen anderen Anbieter (Estably) meine Fühler ausgestreckt: Mindestanlagesumme 100.000 Euro. Zinsen aktuell 3,15 %. Verwaltungskosten/Bankspesen 0,99 % p.a. (was ziemlich moderat für Liechtensteiner Verhältnisse ist).

Tagesgeld kann in den Währungen EUR, CHF, USD, AUD, CAD und NOK gehalten werden.

► hier der Link zum Anbieter.

Interessant bei wiLLBe (LLB) ist auch, das keine Quellensteuer anfällt. Dadurch fällt auch das komplizierte Erstattungsverfahren weg.

Als deutscher Steuerpflichtiger musst du die Zinseinnahmen in der EkSt-Erklärung angeben, sie werden also nachträglich besteuert.

Ja, aber ausschließlich von der Bundesrepublik Deutschland, wenn du in der BRD steuerpflichtig bist.

Quellensteuern sind Abgaben, die ein Land auf die Wertmehrung von ausländischem Kapital erhebt. Das kennen vor allem weltweit Aktionäre von US-amerikansichen oder kanadischen Aktien. Liechtenstein erhebt nicht solche Abgaben.

Ja, stimmt! Vielen Dank für diese wertvolle Ergänzung 🙂

Gibt es (demnächst) auch einen (Gebühren)Vergleich verschiedener Liechtensteiner Banken (z. B. Sigma, LLB…) oder hat evtl. jemand dies bereits einmal gemacht?

Die Idee ist gut. Die Umsetzung ist eine Herausforderung. Die meisten Liechtensteiner Banken sind, bis auf deren Online-Ableger willbe und estably, sehr zurückhaltend mit Kontoeröffnung für Menschen und Firmen, die keinen Wohnsitz bzw. Firmensitz in Liechtenstein haben.

Willkommen ist man im Private Banking. Allerdings sind in den letzten Jahren die Anforderungen an das Mindestvolumen von anzulegenden Vermögen gestiegen. Je nach Bank aktuell zwischen 250.000 und bis zu 5.000.000 CHF. Im Private Banking ist das Verhandeln von individuellen Konditionen nicht unüblich. Mein Geschäftspartner hat für einige der Mandanten Konditionsverhandlungen geführt. Auch deswegen hat es Sinn gemacht, über diesen Weg bei einer für sich passenden Bank anzudocken. 🙂

Anyone who spent more than 183 days in the US for the last three years cannot open the account at this Willbe Bank. Their system consider you as US person, which I found strange. Normally other neo banks will reject the people who is US citizen, greecard holder or have spend more than 183 days in the US for a calendar year.

Als Anlagebank hat man das Recht sich auszusuchen von wem man Geld annimmt und von wem nicht. Was ist daran falsch?

Wie sind die die unterschiedlichen Renditen bei den verschiedenen Währungen zusammen? Oder anders gefragt, sollte man das Tagesgeld in USD eröffnen um über 4% Zinsen zu erhalten? Oder warum lieber nicht? Und wie wirkt sich das dann steuerlich aus? Danke und Gruß!

Die aktuellen Zinskonditionen in Fremdwährung findest du stets auf der Webseite der Bank (Link oben). Zum Grundsätzlichen habe ich via Kommentarfunktion unter der Tagesgeld-Vergleichsseite Stellung genommen: https://www.optimal-banking.de/vergleich/tagesgeld/#comment-258

Nächsten Sonntag verfeinere ich das noch für unsere Abonnenten https://www.deutscheskonto.org/de/fan/sonntagsmail/ mit meinem USD-Produktionssystem. 😉

Nachtrag zum steuerrechtlichen Teil: Liechtenstein erhebt keine Steuern auf deine Zinsen. Was für ein charmantes Land. 😉 Die BRD schon. Um diese ordnungsgemäß zu versteuern, gibst du den Zinsertrag im Folgejahr in der Einkommenssteuererklärung an. Den Rest macht das Finanzamt.

Geldanlage in Liechtenstein (egal ob Giro-, Tagesgeldkonto oder VV) hört sich für Ausländer sehr schön an – aber auch für LI-Banken ist Ausland nicht gleich Ausland: Werden von willBe oder Estably nur Ausländer aus der DACH-Region, oder evtl. noch aus der EU akzeptiert oder auch aus Übersee? (Ich meine jetzt nicht die bekannten Shithole countries wie Irak/Iran/Venezuela u.ä.) Ich frage deshalb, weil mir ein Konto gekündigt wurde, als ich nach Südamerika ausgewandert bin. Das Konto hatte ein fast 7stelliges Guthaben, aber das war den Herren Bankern nicht genug.

Ja, das ist richtig, dass beide genannten Anbieter ihre Produkte so aufgesetzt haben, dass sie leicht zu händeln sind. Deswegen sind sie für uns (smarte) Bankkunden auch kostenfrei bzw. für Liechtensteiner Verhältnisse sehr kostengünstig.

Das Aufsetzen eines Kontos für jemanden außerhalb der DACH-Länder ist mit wesentlich höherem Aufwand für die Bank verbunden. Das wollen Online-Anbieter nicht.

Welches südamerikanische Land ist es? Mein Büro kann die Möglichkeit der Kontoeröffnung und Kontoführung abprüfen lassen. Wir haben einigen „unser Leute“ ins Private Banking in Liechtenstein verholfen – bei dem von dir genannten Volumen. Darüber wollte ich demnächst mal einen Artikel schreiben. Insbesondere weil wir eine Kündigung seitens der Bank durch unsere Kontakte so umwandeln können, dass in der Hauptsache der Ansprechpartner gewechselt wurde. Konto und Kontonummer (!) sind bestehen geblieben. Wäre das interessant?

Hi Rich, ja, das wäre interessant. Zur Zeit weile ich in Paraguay, aber bin mit einem Bein quasi in Bolivien, welches für Rentner den Vorteil bietet, dass die gesetzl. deutsche Rente nicht in D besteuert wird, sondern in BO.

Mit Wohnsitz in Bolivien ist man mit einer Anlagesumme ab 1 Million Euro bzw. Franken willkommen. Lass‘ mich gerne wissen, wenn du in den Prozess der Kontoeröffnung einsteigen möchtest. Es gilt noch den Hintergrund zu besprechen und wenn alles passt, das Empfehlungsschreiben aufsetzen.

Ist mit dem Tagesgeld- bzw. Investkonto bei wiLLbe auch die Vermögensverwaltung bei Estably möglich?

Meines Wissens nach erst ab 50 TEUR.

Das sind zwei verschiedene Anbieter, auch wenn sie letztendlich auf dieselbe Bankstruktur zurückgreifen. Du kannst bei beiden Kunde sein. Willbe ist für Tagesgeld bis 50.000 Euro ideal. Darüber gibt es weniger Zinsen. Ab 150.000 Euro uninteressant.

Bei Estably gibt es keine Zinsstafflung. Der Zins wird auf jede Höhe der Einlage gezahlt. Darin sieht man die Ausrichtung: Willbe für kleine bis mittlere Vermögen. Darüber Estably.

Bezüglich der Vermögensanlage in Wertpapieren ähnlich. Bei willbe geht es bei 200 Euro los, bei Estably ab 50.000 Euro. Je nach dem welche Zeiträume man berücksichtigt, ist der Anlageerfolg bei Estably größer als bei willbe. Das ist natürlich eine Momentaufnahme.

>>Das Aufsetzen eines Kontos für jemanden außerhalb der DACH-Länder ist mit wesentlich höherem Aufwand für die Bank verbunden. Das wollen Online-Anbieter nicht.

Ich hatte bei wiLLBe nachgefragt, ob ich mit Wohnsitz DE ein Konto eröffnen und es bei späterer Auswanderung nach Südamerika behalten könnte. Dies wurde negativ beantwortet.

Was genau ist denn der Aufwand, den die Bank vermeiden möchte?

Was GENAU der Mehraufwand aktuell ist, kann ich nicht sagen, da ich nicht bei dieser Bank tätigt bin. Aber Länder werden in Kategorien eingeteilt und je nach Kategorie gibt es tatsächlich einen höheren Dokumentations- und Überwachungsaufwand. Das kostet. Das ist eine wirtschaftliche Entscheidung, wenn man das als Anbieter nicht möchte.

Über uns kann man auch bei Liechtensteiner Banken andocken, mit Wohnsitz in vielen südamerikanischen Ländern. Allerdings sind die Konditionen anders, da diese Banken sich den Mehraufwand über Gebühren bezahlen lassen.

Aufgrund meiner Berichterstattung über willbe haben viele dort das kostenlose Tagesgeldkonto eröffnet. Wer ist einen Schritt weitergegangen und hat dort zusätzlich die standardisierte Vermögensverwaltung aktiviert?

Für Liechtensteiner Verhältnisse erschreckend niedrig, beginnt diese bei 200 Euro Einmalanlage mit nur minimaler Verwaltungsgebühr von 0,49 % p.a.

Hallo Richard ich habe das gemacht überweise jetzt monatlich 300 € und schau mir das mal an hab die zweithöchste Risikostufe gemacht auf fünf Jahre aufgrund meines Alters bin gespannt was da rauskommt vielen Dank für deine Tipps viele Grüße Jörg aus Oranienburg

Interessant Jörg. Da bin ich ebenfalls gespannt. Danke 🙂

Wenn ich mir die Bewertungen bei Trustpilot ansehe wird mir Angst und Bange, das heißt soviel wie „Finger weg!“

Kommt darauf an, ob man sich nur auf die Sterne „verlässt“ oder tatsächlich die Texte liest. Beschäftigt man sich ausschließlich mit den 1-Stern-Texten entstehen die maßgeblich, weil Leuten die Kontoeröffnung abgelehnt worden ist oder sie mit der App nicht klarkamen bzw. es dort Probleme gab.

Ja, das hatte ich auch schon gehabt. Etwas später hat die App wieder funktioniert. Dass Apps nicht mal Probleme verursachen, bei so vielen unterschiedlichen Systemständen, ist keine Seltenheit.

Der andere Punkt: Ein Kontovertrag nur wirksam wird, wenn beide Kunde und Bank zu stimmen, sollte selbstverständlich sein.

Schaut man sich die 5-Sterne-Bewertungen an, sind die Kunden positiv überrascht bis begeistert. Diese schreiben nicht über die App und nicht über die Kontoeröffnung, sondern die tatsächliche Nutzung.

Die Verzinsung finde ich mit Blick auf die aktuelle Inflationrate eher bescheiden, aber die Möglichkeit, mit handlichen Einlagen auf ein Konto in Liechtenstein zugreifen zu können, finde ich sehr charmant.

Danke für den Tipp! 👍

Richard, weißt du, wie sich wiLLBe bei der Einzahlung von Geldern von Krypto-Börsen verhält?

Danke 🙂 Willbe ist ein Anlagekonto, welches zu Referenzkonten überweist und von dort Überweisungen erhält. Bezüglich Krypto weiß ich das nicht.

Ich habe auf das Investitionskonto eingezahlt.

Willbe macht die Auswahl der Wertpapiere alle selbst.

Wie sich das entwickelt, wird die Zeit bringen.

Leider ist ein Mitspracherecht ausgeschlossen. Es ist nicht möglich, selbst Wertpapiere auszuwählen.

Ja, richtig. Es handelt sich um standardisierte Vermögensverwaltung zu Minimal-Gebühren. Individuelle Vermögensverwaltung (Private Banking) wäre hier möglich.

Man kann nicht von einer Kryptobörse direkt einzahlen, sondern nur von einem zuvor validieren Konto

Hallo Norman, vielen Dank für deine Antwort! 👍

Ich habe vor 9 Monaten einen kleinen fünfstelligen Betrag angelegt. Dieser wurde in Aktien angelegst – gut gestreut. Seitdem passt die Bank manchmal die Mengen an, kauft nach, verkauft oder tauscht auch mal einen Titel aus.

Klappt bisher prima, und hat in der Zwischenzeit ca 12% Zuwachs erzielt.

@Richard Banks: Vielen Dank für Ihre Antwort! 😊👍

Habe auch ein TG-Konto bei WillBE für CHF eröffnet, um ein en überschaubaren Betrag außerhalb des EU-Bankensystems zu halten.

Allerdings: Auszahhlungen wieder nur auf die vorher registrierten Konten in D; und wichtig für alle, die Familie haben: es gibt KEINE Möglichkeit, eine Vollmacht einzurichten (deshalb so preiswert). Im Todesfall müssen die Erben den Erbschein einsenden, dann wird *auf das registrierte Konto* ausgezahlt, und die gesamte Kommunikation *läuft über die E-Mail-Adresse des Verstorbenen*. Fairerweise wird in den FAQ auf damit mögliche Probleme hingewiesen.

Moin Herr Banks,

bei der Eröffnung fragt WillBe auch nach einem Empfehlungscode – haben Sie einen, damit Sie von der Eröffnung auch etwas haben?

mfG WNj

Ja, Danke für die Frage 🙂 Mein Empfehlungscode ist: LYBRJR

Aloha Wilhelm,

hat es mit der Kontoeröffnung geklappt?

Jau, hat geklappt, die ersten Überweisungen von verschiedenen Konten sind auch angekommen, erste Rücküberweisung ist unterwegs. Die 5000 Minimum werden auf jeden Fall für drei Monate stehenbleiben, damit sollte Deine Prämie dann sicher sein 🙂

Super, vielen herzlichen Dank!

hm, momentan renne ich bei Anmeldeversuchen nur auf Fehlermeldungen. Passiert das anderen auch?

inzwischen geht die Anmeldung wieder, muß wegen der Softwareumstellung bei WillBe nicht erreichbar gewesen sein – Sie sollten meine Frage wieder entfernen, ich kann es selbst nicht

Hallo,

hat schon jemand versucht, das WillBe-Tagesgeld-Konto mit einem litauischen Revolut Konto (IBAN LT) als deutscher Bankkunde zu verbinden (Referenzkonto)? Die Überlegung ist Kontensystem außerhalb DE (BAFIN-Zugriff) also mit Auszahlfunktion (Debit-Karte). WillBe selbst bietet ja keine Möglichkeit. Das Referenzkonto in DE ist dann natürlich wieder nicht so praktisch.

Eine schöne Frage 🙂

Bevor man zu willBe Geld überweist, muss das abgebende Konto (= Referenzkonto) mit der IBAN hinterlegt werden. Ebenso muss Namensgleichheit bestehen. Tagesgeldguthaben darf nur von einem selbst kommen und wird nur an einen selbst ausgezahlt. Man kann mehrere eigene Kontoverbindungen hinterlegen. Ich habe aktuell 4 hinterlegt.

Vor dem Anlegen einer neuen Kontoverbindung befindet sich ein Hinweis, dass Kontoverbindungen von Wise, Revolut und Monese nicht akzeptiert werden. Das hat mich davon abgehalten, die IBAN von Revolut zu hinterlegen. Technisch kann man diese anhand der IBAN leicht aus ungültig aussortieren.

Aber hat es trotzdem mal jemand getestet?

Hallo Richard,

ja habe ich gemacht, mit Iban Litauen. War kein Problem Ein u. Auszahlung getestet mit 3-stell. Betrag.

Vielleicht stammt diese Einschränkung aus der Zeit wo die Zuordnung per Verwendungszweck stattfand.

Grüße

Stefan

Super, Danke!

Hallo Stefan,

Danke für die Info. Dann wäre Revolut mit LT-IBAN schon mal eine Option! Da ich nicht nur eingleisig fahren möchte und Richard meinte, man könne mehrere Bankverbindungen gleichzeitig hinterlegen, wäre eventuell https://www.sogexia.com/de/tarife eine Option? Hat mir gerade die KI ausgespuckt. Auf den ersten Blick nicht ganz kostenlos aber es geht ja vor allem um die Frage, welche Optionen es überhaupt gibt. Eine FR & LU-IBAN klingt erstmal nicht schlecht.

VG Klaus

Ja, ja, die KI 😉 Habe eben versucht ein Konto zu eröffnen. Bei der Auswahl „Wohnsitzland“ ist Deutschland nicht dabei. Das Deutschsprachige auf der Webseite, auch wenn automatisiert und ziemlich schlecht aus dem Französischen übersetzt, ist wohl für Luxemburger. Luxemburg als Wohnsitz geht.

Hallo Klaus,

sehe Dir mal YUH in der Schweiz an. Kostenlos und außerhalb der EU.

Iban in der Schweiz, Mehrwährungskonto, Franken, Dollar, Euro.

Debitkarte.

Funktioniert einwandfrei.

VG Stefan

Danke Richard schon mal für den Hinweis.

Ich hatte im letzten Jahr eine Anzeige, daß bestimmte Bankverbindungen nicht akzeptiert werden, nicht erhalten und konnte die Referenz zu WISE problemlos einrichten. Habe sie allerdings seither nicht mehr verwendet.

Guten Abend! Lt. Webseite der Willbe sind heute Wartungsarbeiten im Gang, kann sein das dies die Ursache für mein Problem ist: Ich bin offiziell in D und AT steuerpflichtifg, da aus beiden Ländern Rente/Pension kommt. Wohnsitze auch in beiden Ländern. Wenn man am Ende in der Willbe-App ein weiters Land bei der Steuerppflicht einträgt, bricht die Einrichtung ab und sagt sinngemäß „… wahrscheinlich kein berechtigter Kundenkreis“. Kennt das Problem jemand? Ich werde morgen noch mal einen Versuch starten, wenn die Wartungsarbeiten abgeschlossen sind …

Hallo Stefan,

Danke für den YUH-Tip, hatte ich auch schon auf dem Schirm aber die Bewertungen bei Trustpilot sind mir zu schlecht. VG Klaus

Hallo,

Ya,ich würde von JUH ebenfalls abraten.

Hallo Lavinia, Hast Du schlechte Erfahrung mit YUH gemacht?

Grüße Stefan

Hallo Stefan,

Ich persönlich nicht. Wollte ebenso sehen, wie/wo ein Konto zu eröffnen und hatte nach Meinungen gesucht; nicht nur auf TrustPilot, sondern auf YouTube fand ich eine Menge. Das war vor einigen Monaten, somit könnte ich Dir keine Details nennen, aber generell ist es jetzt oft so und auch bei YUH: nach einer Weile hat man Probleme, vor allem stimmt die Kommunikation (Kontakt-Möglichkeit) dann gar nicht, Probleme die auftauchen werden nicht beachtet oder gelöst; sodass dies einfach unzuverlässig ist.

Grüsse, Lavinia

Hallo,

habe es versucht, mich bei willbe einzutragen, anscheinend funktioniert dies immer noch nicht, oder ich weiss nicht wieso ich nicht eingetragen wurde.

Bitte probiere es heute noch mal. Tatsächlich warten Banken manchmal ihre IT-Systeme am Wochenende. Wohl in der Annahme, dass dann niemand Bankgeschäfte tätigen möchte. 😉

Mein Problem ist durch die abgeschlossene Wartung nnicht gelöst, ich warte auf eine Antwort von wiLLBe …

Hallo,

Ich hätte gleich mehrere Fragen, betrifft wiLLBe und Estably 😉

1. Ist der Empfehlungscode LYBRJR für beide Anlagekonten gültig?

2. Ist es möglich die Konten jetzt schon zu eröffnen, obwohl man Geld erst später (z.B. in 8-10 Wochen) überweist?

3. Wenn man mehrere Kontoverbindungen hinterlegt, sollten dann auch von all diesen Konten Gelder überwiesen werden oder reicht es aus. von einem Referenzkonto eine Einmalüberweisung zu machen, damit die Auszahlungen dann an die anderen hinterlegten Konten auch ausgeführt werden können?

Liebe Grüße Nicole ✨

Hallo Nicole,

schöne Fragen 🙂 Hier die Antworten für dich:

1. Funktioniert nur bei wiLLBe. Nimm‘ bitte für Estably unseren gelben Linkbutton.

2. ja.

3. Soweit ich das gesehen habe, erst die Konten anlegen und dann ist es dir selbst überlassen, was du damit tust. Bisher habe ich von unterschiedlichen Konten eingezahlt, zwischenzeitlicher Abzug erfolgte nur auf ein Konto. Ich musste für ein deutsches Auktionshaus Bonität in Form von Kontoguthaben nachweisen.

Habe seit 2023 ein Konto bei willbe. Einen Empfehlungscode habe ich seinerzeit nicht benötigt, um das Konto zu eröffnen. Allerdings erinnere ich mich, dass ich im Eröffnungsprozess stecken geblieben bin, weil ich eine Frage zur US-Steuerpflicht falsch beantwortet hatte. Nach telefonischer Rücksprache hat es dann geklappt. Bin bis jetzt sehr zufrieden. Haben Konten in EUR, CHF und USD. Auch zwei Überweisungen von Revolut in CHF sind ohne Probleme schon damals auf dem willbe Konto angekommen. Ist da immer noch hinterlegt.

einen Empfehlungscode braucht man auch heute nicht, er ist aber gut für denjenigen, der Ihnen den Tip gegeben hat. Ich finde es fair, daß zu berücksichtigen

Danke 🙂

Super. Das hört sich gut an.

Wenn man US-Person ist oder der US-Steuerpflicht unterliegt, möchte eine Bank in Liechtenstein keine Geschäftsbeziehung eingehen. Da sind die Wunden im Nachspiel der letzten großen Finanzkrise noch nicht ausreichend vernarbt. 😉

Hallo Richard bei willbi invest kann man jetzt zusätzlich zum Tagesgeld und Aktiendepot auch noch ein Golddepot eröffnen ich hab es am Gründonnerstag gemacht und werde nach Ostern Geld überweisen um Gold zu kaufen

Super. Interessant. Liechtenstein hat ein feines Gespür, was am Markt benötigt wird. 😉

Hallo Richard, Du wolltest ja wissen ob ich ein Lichtenstein Konto eröffnet habe.

Das habe ich natürlich gleich letztes Jahr nach deiner Info eröffnet. Die einfache und schnelle Online Eröffnung hat mich begeistert. Ebenso die schnellen Infos seitens willbe bei Zinsanpassungen so wie die schnellen Überweisungen.

Frage!

Meine mich zu erinnern in diesem Block einen Eintag gesehen zu haben, wo ein Kunde das Thema Yuh Konto von der Schweizer Postbank als Referenzkonto verwenden wollte. Leider finde ich diesen Beitrag nicht mehr

Hallo Charly,

super, schön zu hören. Danke 🙂

Yuh wurde bei uns öfter Mal via Kommentarfunktion erwähnt. Einen Artikel dazu habe ich nicht geschrieben, da ich selbst nie das Konto probiert habe zu eröffnen. Ihr wie hat mich immer etwas davon abgehalten. Hatte mal den Anbieter mit ein paar Fragen angeschrieben, aber es ging nicht weiter.

Nein, funktionierte nicht.

Ich finde das Golddepot eine tolle Ergänzung. Kann man denn direkt vom Tagesgeldkonto aufs Golddepot überweisen?

Golddepot klingt interessant. Das Thema könnte man eventuell mal alternativ zu BV aufgreifen.

https://www.deutscheskonto.org/de/bullionvault/#comment-43711

Sicherheit geht natürlich vor und physisch sollte da auch alles vorhanden sein. 😉 Dann fehlt ja nur noch die Debit-Karte zum Golddepot aber ich wollte ja nicht gleich mit der Tür ins Haus fallen. 🤣

VG Klaus

Die Planungen von willBE kenne ich nicht, aber die bisherigen Erweiterungen machen Hoffnung, dass dieser Anbieter sich weiterhin erweitert.

„Die Lagergebühren im Golddepot betragen 0,5 % pro Jahr.“ Das ist bei größeren Mengen nicht unbedingt günstig (das 4,5 fache der BV-Lagergebühren). Also nur kleine Mengen dort lagern um halt in Fremdwährungen flüssig zu sein. Wenn das alles so funktioniert! Ich bin bei willBE noch in der Theorie unterwegs 😉

VG Klaus

Die Gebühren sind für mich zweitrangig für mich zählt eher das ich auf legalem Weg Geld in ein Land schaffen kann wo die EU und Deutschland kein Zugriff hat und wenn man jetzt sogar in Gold anlegen kann umso besser das das nicht für umsonst sein kann muss einem klar sein

Das wollte ja Markus Krall mit seiner neuen Firma „Goldrevolution“ anbieten.

Laufende Gebühren: „In Abhängigkeit von der Art der gelagerten Edelmetalle und dem aktuellen Gegenwert wird eine Verwahrgebühr zwischen 0,70 % p.a. und 1,60 % p.a. erhoben; die Verwahrgebühren werden für den gewählten Zeitraum in Rechnung gestellt und mittels Überweisung beglichen.“

Da findet die Revolution auch mehr beim Anbieter statt als in der eigenen Geldbörse. 🤷♂️

VG Klaus

Quelle: https://www.solit-kapital.de/

VG Klaus

Ja, der liebe Herr Krall. Ich schätze ihn sehr, insbesondere wegen seiner messerscharfen Analysen. Aber bei Goldrevolution ist tatsächlich das Marketing das Beste am Produkt. Wie schon hier erwähnt, sind die Gebühren bei BV wesentlich günstiger und man kann sie vom Währungskonto abbuchen lassen. Bei Goldrevolution werden sie vom Edelmetallbestand abgebucht. Angeblich hat das etwas mit einer fehlenden Banklizenz bzw. Geldwäsche zu tun. Auch die angebotenen Produkte (Münzen und Barren) sind z.B. bei Proaurum günstiger. Interessant wäre das Goldkonto von denen erst, wenn die Zahlmöglichkeit per Debitkarte eingeführt wird. Bislang kenne ich da nur einen kanadischen Anbieter, der so etwas im Portfolio hat.

Sorry war vielleicht blöd formuliert von mir 🙈 Ich meinte, ob ich mit dem Geld vom Tagesgeldkonto eine Überweisung machen kann, um Gold zu kaufen fürs Golddepot oder ob man nur vom normalen Bankkonto die Käufe tätigen kann?

So heute ist Geld auf dem Tagesgeldkonto eingegangen dann konnte ich problemlos kaufen man kann alle Größen kaufen von 1g – 1kg jetzt werde ich nach und nach Geld überweisen und regelmäßig Gold kaufen und wenn man möchte kann man es auch persönlich bei der Bank wieder abholen

Ich kann dazu noch nichts genaues sagen da ich es erst nächste Woche ausprobiere

mein wiLLBe – Konto ist beantragt. . .

Lichtenstein außerhalb der EU gewährt ja Sicht- und Zugriffsschutz- ABER keinen Inflations- und Währungsschutz..

D.h. wenn der € „baden geht“ habe ich dengleichen Wertverlust, wie in Deutschland – oder mache ich hier einen Denkfehler ?

nun frage ich mich soll ich das Konto lieber in CHF führen ?

– dann habe ich ja ein Währungsrisiko. . .ist das eurer geschätzten Meinung nach vertretbar ?

Sichtschutz nur indirekt. Liechtenstein nimmt am Datenaustausch mit der deutschen Finanzbehörde teil. D.h. das Konto wird dem hiesigen Fiskus gemeldet. Also sollte man auch alle Zinserträge in seine Steuererklärung aufnehmen. Die sind nämlich nicht dem automatischen Steuerabzug unterworfen und daher ist auch kein Freibetrag zu hinterlegen. Die Sache mit dem EUR: Ja, wenn der EUR baden geht, beschützt einen keine Bank der Welt. Daher immer Diversifizieren. Ob nun in Edelmetalle, Immobilien, Aktien, Krypto oder Fremdwährungen musst du aber selbst entscheiden. Das kann dir niemand abnehmen.

ja, und der Zugriffsschutz ist auch nicht 100%. Wenn ein Gläubiger einen gerichtlichen Titel gegen Dich hat, kann er den über das Gericht in Liechtenstein vollstrecken lassen. Aber es ist natürlich schon ein gewisser Schutz in dem Sinne, daß Dir die deutschen Behörden nicht über Nacht dieses Konto zumachen können.

Hallo Udo,

Wenn der € „baden geht“ dann liegt es eben am € und nicht an dem Standort. Der Wertverlust ist derselbe. Was die Währung betrifft (ob € oder CHF) bin ich nicht die einzigen die lieber CHF hat, als €…ABER der € ist gegenüber dem CHF schon sehr stark gesunken, sodass Du jetzt etwa 0.93 CHF für 1 € bekommst, nicht mehr 0.98 wie vor en Paar Monaten.

Mal sehen, was andere hier dazu meinen…

Danke für eure Kommentare. . .

So langsam weiß ich garnicht mehr, was ein Auslandskonto bringen soll – außer Schutz vor Bail in und dem Vorteil Werte außerhalb der EU zu haben, solange die AWV-Daumenschrauben noch nicht schmerzhaft angezogen sind-

Da ich kein Währungsexperte bin, sieht es für mich so aus, dass ich in € kaufe, in CHF halte. . .und wenn der € abrauscht, hab ich immernoch den dann gültigen CHF Wert.

IST DAS SO RICHTIG ?

( Im Falle der Norwegischen Krone habe ich schon mehrere Tausend € Verlust eingefahren ; (

Deswegen kaufe ich nur Gold und keine Fremdwährungen

Udo, wir befinden uns in einer Zeit und Situation die uns alle ind diese Lage führt: während einem Erdbeben die richtigen Steine noch schnell herausnehmen, um etwas zu bauen…mit dem Gefühl, dass demnächst es dann wieder donnert – wenn nicht aus dem Himmel, dann aus den „Kanonen“ (Pläne und Strategien um uns alle matt zu legen)…

Also mal ordentlich: Schutz vor Bail ist immerhin schon etwas, DANN: cbdc wird zwar ebenfalls in der Schweiz eingeführt ABER werden die Bürger immer noch frei zu Cash greifen können, da cbdc zuerstmal für den Handel eingesetzt wird. Und ja: wenn der Euro kracht, hält der CHF jedenfalls länger. Aber deswegen habe ich eine Erdbeben-Situation erwähnt denn, wenn „alle“ rundherum „sterben“ (kein Handel mehr möglich, Unterdrückungen in und aus der EU, PLandemien, ID und verrückte Normen)dann kann die Schweiz nicht weiter blühehn und von alledem erspart bleiben, mit der Zeit… ABER es könnte uns alle ein Satellit treffen, oder eine Geranienvase auf unseren Kopf fallen wenn wir gerade in dem Moment unterhalb des Fenster eines Hause vorbeiziehen würden. Abgesehen von alledem, soll sich jeder die Frage stellen: „was will/kann ich tun und WOZU“ und mir persönlich, z.B., nützt es eher eine Immobilie ausserhalb der EU zu erwerben und dorthin so bald wie nur möglich hinziehen denn, die EU plant ja auch die Bürger in dem Sinne zu enteignen… ABER ich kann das tun weil ich nicht mehr erwerbstätig bien, hingegen wenn Du noch deine Arbeit hast und nicht weg kannst oder magst, ist die Lage natürlich anders…

Und was Gold anbelangt: wenn Du auch das Gefühl hast, es lohne sich nicht mehr gerade jetzt damit anzufangen (da schon so teuer), doch kann es sich sehr lohnen, in Silber einzusteigen – wenigstens einen Teil in dem Sinne zu investieren.

Lavinia, ganz lieben Dank für deine Einlassungen

( sehr sympathisch deine „fliegenden Bilder“ ; )

und ja, Silber wäre augenblicklich das sinnvollste Invest, wenn ich nicht in EM schon überinvestiert wäre. . .

Im Hinblick auf CBDC ist m.E. Cash für den Crash eine gute Idee – allerdings kippt irgendwann die Kurve von

„Verdunstung durch Inflation“ und „Gewinn durch günstigen Nachkauf“ ? Deswegen EU Ausland, deswegen wohl eher CHF statt €. . .zum möglichst risikolosen Bereithalten.

möge dir niemals eine Geranienvase auf unseren Kopf fallen

😃 Danke Udo,

Jedenfalls lieber eine endgültige Erledigung durch „Geranienwase“(„`), als weiterhin diese Ursel von der Lügen & Co. mit deren Programme erleiden zu müssen. Mal sehen…(„`: schlimmere Alternativen als endgültiger Ausgang, leider nicht auszuschließen). Jeder Tag, jede Schönheit ist besonders zu genießen) ☺️

Viel Glück & Gutes uns allen 🌟

Hallo Herr Banks,

ja auch ich habe mir ein Tagesgeldkonto bei willbe zugelegt und war echt angetan von der echt schnellen und unkomplizierten Abwicklung.

Herzliche Grüße aus Karlsruhe

Robert Bung

Wunderbar. Herzlichen Dank für dieses Feedback 🙂

Hi, ich suche sowas wie WiLLBe, aber OHNE die Notwendigkeit der Nutzung einer Smartphone-App. Gibt es so etwas, weiß da jemand was?

Notfalls würde ich auch nach Liechtenstein rüberfahren zur Kontoeröffnung, aber angenehmer wäre es aus Deuschland sicher online.

Liechtenstein gibt es auch anders als WillBe. Deren Geschäftsmodell baut auf das Smartphone auf. Deswegen sind die Konditionen so einmalig attraktiv. Sonst ist Liechtenstein für ausländische Kunden hauptsächlich Private Banking. Du erledigst deine Bankgeschäfte per Telefon, E-Mail oder Brief. Das geht, weil man sich persönlich kennt und meistens auch schätzt. Einlagevolumen ab 500K. Aber Gebühren! Inwiefern wäre das für dich interessant?

Ich frage mich, wieso die Konditionen seitens der Bank NUR für diese Schlaufernsprecher so attraktiv gestaltet werden können und nicht, wie gehabt, auch für das normale Online-Banking, wie wir es seit Anbruch des WWW-Zeitalters kennen. Nicht nur willbe, sondern auch diese modernistische YUH-Klitsche ist nur über diesen Flachklotz zugänglich.

Ich hasse diese Flachdinger für Flachgeister. Nur weil heute selbst der dümmste Dödel so ein Ding in der Tasche hat, meint jede Klitsche, und nun sogar jede Bank, die sich für seriös hält, mich zwingen zu dürfen/können, eine „ÄPP“ auf diesen flachgeistigen Kasten installieren zu müssen:

Heutige Mindeststandards in puncto Sicherheit, die beim Online-Banking am PC üblich sind, wie zB 2FA, sind ja Fehlanzeige!

Beispiel DKB, aber auch eine App für eine Krypto-Wallet, die ich installiert habe, ist ohne jede 2FA-Hürde sofort zugänglich. Am PC muss ich für die DKB nach Kontonummer- und Passwort-Eingabe die PIN per App eingeben. Auf dem Flachwichsergerät dagegen reicht die PIN-Eingabe, ohne ein zusätzliches Gerät benutzen zu müssen.

Dem heutigen Minderleister muss alles möglichst einfach gemacht werden, lästige Sicherheitshürden werden aus dem Weg geräumt und wenn das Konto durch illegalen Zugriff leergeräumt wurde, ist der Dumme halt der Dumme, der die möglichen Fallen in den AGBs sowieso nicht gelesen hat.

Das ist nicht der Umgangston, den wir bei Optimal-Banking verwenden.

Das sehe ich auch so, allerdings hat Ulrich in der Sache nicht unrecht. Ich habe auch schon mal bei einer anderen bekannten Direktbank, welche hier oft genannt wird, nachgefragt, wo denn der Sicherheitsgewinn sei, wenn statt der gedruckten iTAN-Liste immer ein und dieselbe TAN auf dem Smartphone zur Transaktionsbestätigung eingegeben werden muß. Antwort: „Das entscheiden andere, so soll es gemacht werden“. M. E. ist es eine Prozeßvereinfachung auf Seiten der Bank zu Lasten der Sicherheit der Nutzer, und wahrscheinlich geht es auch darum, die Herstellerfirma des Betriebssystems der Smartphones in den Datenfluß einzubinden zwecks Datenabgriff und -speicherung.

Willbe kann (im Gegensatz zu YUH) am PC bedient werden, man braucht das Smartphone als 2FA

willbe ist über eine Internetseite zugänglich, dann fungiert die App wie ein 2FA. Außerdem ist die Sicherheitsanforderung bei willbe nicht mit der einer normalen Bank vergleichbar. Denn Transaktionen können nur von und zu einem Referenzkonto stattfinden. Und das muss unter dem Namen gemeldet sein, auf dass auch der willbe Account läuft.

Tja und am Thema Smartphone scheiden sich die Geister. Ich finde es sehr praktisch und nutze es täglich. Wer das nicht will, lässt es halt. Aber dann wird es in der heutigen Zeit schwierig. Im Übrigen ist so ein Smartphone um einiges sicherer als ein handelsüblicher Windows PC. Das nennt man übrigens Fortschritt. Oder fahren Sie heute noch in der Kutsche durch die Gegend?

wiLLBe gut und schön. . .

Meldepflicht besteht- OK, Versteuerung muss selbst erledigt werden – OK, Standortvorteil gegen unbefugten Zugriff – OK,

AAAAABER:

im Worst Case kann das Geld nur auf das deutsche Referrenzkonto angewiesen werden und ist dann wieder schutzlos staatlicher Gier ausgeliefert – oder ?

Ja, das sind aktuell die Bedingungen des Anbieters.

ist meine Befürchtung

( auf das deutsche Referrenzkonto angewiesen werden und ist wieder schutzlos staatlicher Gier ausgeliefert. . .)

denn nicht berechtigt ?

ist denn nicht wenigstens die Erweiterung mit einer Kreditkarte geplant. . . ?

Gibt es vergleichbare Anbieter, die zusätzlich auch eine Kreditkarte anbieten ?

Andere Anbieter mit Karten zum Konto ja, aber nicht vergleichbar. Liechtenstein ist für Ausländer ein kostenintensiver Bankplatz. Fokus ist Private Banking. Da rufst du deinen Banker an und sagst, überweise mir bitte Summe X auf mein Florida-Konto und er führt die Überweisung für dich aus.

Das Bankgeschäft, wie es in Deutschland für Deutsche angeboten wird, möchte Liechtenstein nicht für Deutsche anbieten. Jedenfalls kenne ich bisher kein solches Angebot.

danke für die Erläuterungen

ist meine Befürchtung

( auf das deutsche Referrenzkonto angewiesen werden und ist wieder schutzlos staatlicher Gier ausgeliefert. . .)

denn nicht berechtigt ?

Ich weiß nicht, was konkret mit „schutzlos staatlicher Gier ausgeliefert“ bedeutet.

wer sagt denn, daß es ein deutsches Referenzkonto sein muß?

Soweit ich weiß kann man auch z. B. das YUH-Konto hinterlegen und dann von dort mittels Karte abheben/bezahlen, eigentlich müsste jedes SEPA-Konto möglich sein. Falls jemand andere Erfahrungen gemacht haben sollte, kann er das ja mal hier mitteilen.

Da jetzt auch die Kontoführung in Pfund Sterling möglich ist, wäre es interessant zu erfahren, ob es jemandem gelungen ist, ein £-Konto bei einer echten britischen Bank als Referenzkonto zu hinterlegen.

Also bei mir hat man anstandslos ein CHF Konto von Revolut als Referenzkonto akzeptiert und ich bin immer noch in Litauen gelistet, habe also keine deutsche IBAN von Revolut. Einfach mal ausprobieren. Da reichen ja 10 EUR, die man hinsendet.

Nachgefragt, ist das Revolut Refernzkonto eine direkt eröffnete Einzelbankvervindung zwischen Revolut und willBe?

Oder wurde das Revolut Referenzkonto nachträglich als zweites Referenzkonto zu einem bereits bestehenden willBe Referenzkonto hinzugefügt?