Höchster Zinssatz, aber Kontoeröffnung mit Kritik!

Um für unsere Leser das neue Tagesgeldkonto bei der Varengold Bank empfehlen oder eben nicht empfehlen zu können, habe ich das Konto heute selbst beantragt. Aber erst mal die wichtigsten Fakten zusammengefasst:

- 1,6 % Zinsen

- für 6 Monate garantiert

- auf Einlagen zwischen 2.500 und 100.000 Euro

- Deutsche Einlagensicherung in Höhe von 100.000 Euro

- monatliche Zinsgutschriften

- Geld täglich verfügbar

- Konto kostenlos

Direkt zur Bank: www.varengold.de/de/privatkunden/tagesgeld.

Für Eilige: Wer den besten Zinssatz haben will, muss sich einiges gefallen lassen!

Meine Erfahrung mit dem Kontoantrag Tagesgeld der Varengold Bank:

Zuerst beginnt der Kontoantrag bei der Varengold Bank, wie man es auch von anderen Tagesgeldanbietern gewohnt ist: Die persönlichen Daten werden abgefragt. Nur hat die Varengold Bank einen etwas größeren Datenhunger als andere Banken, wenn es lediglich um die Eröffnung eines Tagesgeldkontos geht.

Man kommt nämlich nicht im Kontoeröffnungsprozess weiter, wenn man nicht bereit ist folgende Felder auszufüllen:

-

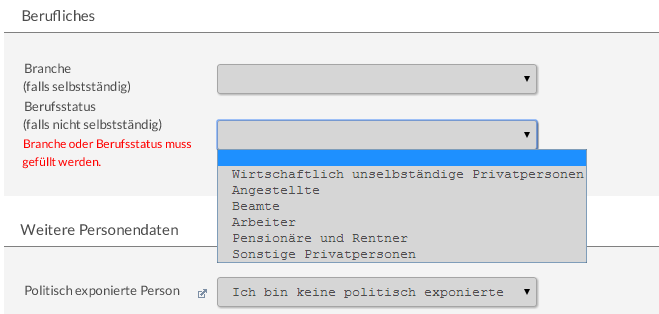

Sind Sie eine politisch exponierte Person? (ja/nein). Die Frage dürfte denjenigen bekannt sein, die in der Schweiz ein Konto eröffnet haben, und vermutlich können Sie sich vorstellen, warum …

Ich habe entschieden, dass ich keine politisch exponierte Person bin.

- Warum eine Bank, wenn ich ihr Geld leihe, wissen muss, welchen „Berufsstatus“ ich habe, ist mir unerklärlich. Da die Auswahl weder „selbstständig“ oder „Unternehmerin“ kennt, habe ich mich für „sonstige Privatperson“ entschieden.

Es wäre interessant zu wissen, warum Varengold diese unvollständige Kategorisierung überhaupt für die Eröffnung eines Tagesgeldkontos benötigt.

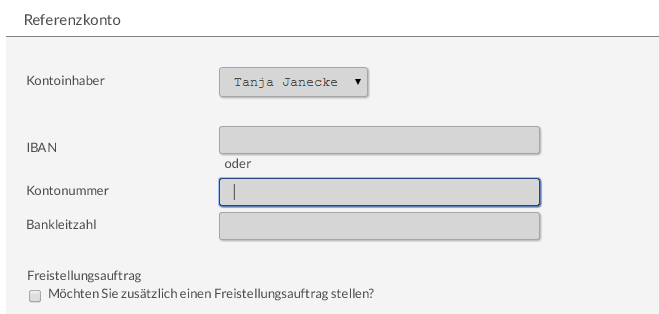

Jetzt kommt etwas sehr Positives: Kontonummer statt IBAN

Bei der Varengold Bank können Sie als Referenzkonto noch Ihre gute alte Kontonummer als Referenzkonto angeben. Dafür bin ich sehr dankbar, denn die blöde IBAN kann ich mir einfach nicht merken. Vielen Dank an dieser Stelle für diese Vereinfachung!

Meine Kontonummer kann ich aus dem Effeff, die IBAN kann ich mir einfach nicht merken … Danke, für diese Vereinfachung!

Leider war das die einzige Vereinfachung, die Varengold zu bieten hat. Im Folgenden wird die Kontoeröffnung des Tagesgeldkontos verkompliziert, was sicher einige Abbrüche zur Folge haben dürfte!

Sie müssen einer ganzen Liste von Vertragsbedingungen zustimmen, zwangsweise auch der für Festgeldkonten, obwohl Sie ja nur ein Tagesgeldkonto beantragen.

Es kommt aber noch schärfer!

Sie müssen zustimmen, dass die Varengold Bank Ihnen Werbung zusenden darf! Dieses Feld ist bei allen anderen Tagesgeldbanken, die wir kennen, optional. Es bleibt die Entscheidung des Kunden, ob er Werbung haben möchte oder nicht.

Zwar weist Varengold darauf hin, dass Sie diese Zustimmung widerrufen können, aber Sie müssen erst mal zustimmen, sonst geht es mit dem Tagesgeld-Antrag nicht weiter!

Nachtrag vom 26.3.2014: Ab heute ist Werbung von Varengold optional. Sie können sich also direkt im Antragsprozess gegen Werbung entscheiden. @Varengold: Vielen Dank für diese Verbesserung!

Wenn Sie nicht zustimmen, dass Sie Werbung akzeptieren, dann eröffnet Ihnen Varengold kein Tagesgeldkonto. Sie können aber im Anschluss Ihre Zustimmung widerrufen. Beinahe Schikane, oder?

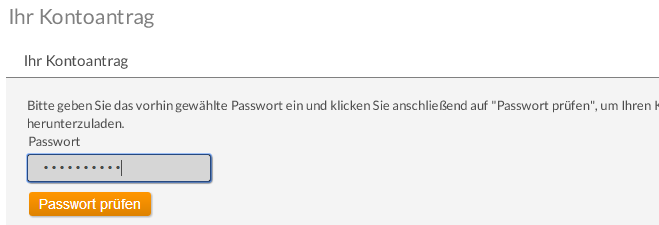

: Nun werden Sie aufgefordert ein Passwort festzulegen. Das Passwort muss zwischen 8 und 30 Buchstaben sowie Zahlen beinhalten. Freundlicher Hinweis der Bank: „

prägen Sie es sich gut ein“. Anschließend kommt der Hinweis: „

Dieses Passwort wird einmalig für die Beantragung verwendet, das Passwort ist nicht für das Online-Banking gültig!“

Wozu soll sich der Tagesgeld-Interessent ein kompliziertes Passwort ausdenken, gut ein prägen, wenn er es nicht fürs Banking braucht?

*kopfschüttel*

Die Antwort finden Sie im nächsten Schritt: Sie bekommen eine E-Mail von Varengold und werden aufgefordert auf einen Bestätigungslink zu klicken. Nun müssen Sie das Passwort eingeben. Haben Sie es vergessen, können Sie nicht das Antrags-PDF für die Eröffnung des Tagesgeldkontos herunterladen.

Alle anderen Banken schaffen es, einen Kontoantrag als PDF zu generieren, ohne diese Einmal-Passwort-Spielerei.

Welche Gründe Varengold bewogen haben, statt einem einfachen und schlanken Kontoeröffnungsprozess, wie ihn die meisten Anbieter von

Comdirect bis

Volkswagenbank verwenden, solche Hürden einzubauen, ist mir nicht bekannt.

Vielleicht ist der äußerst attraktive Zinssatz – derzeit der Beste am deutschen Tagesgeldmarkt – der Lohn für das Überwinden der Hürden?

Die Varengold Bank ist ein Zwerg in der deutschen Bankenlandschaft. Ich kann mir kaum vorstellen, dass Sie all die Aber-Millionen, die einer Bank innerhalb weniger Wochen zulaufen, wenn sie den besten Zinssatz anbietet, vertragen kann … deswegen: Wer den höchsten Zinssatz mit Zinsgarantie haben möchte, sollte besser heute als morgen das Tagesgeld der Varengold Bank beantragen.

PS: Obwohl es sich um eine relativ unbekannte und kleine Bank handelt, ist Ihr Geld in Form von Tagesgeld dort – dank der hervorragenden Einlagengesetzgebung der Europäischen Union – bombensicher!

Weitere Themen, die Sie interessieren könnten: