Wenn Sie glauben, dass das Bargeldabheben mit dieser Card immer kostenlos ist, dann lesen Sie unbedingt diesen Artikel!

Das Abheben von Bargeld an ausländischen Bankautomaten mit der VISA- oder MasterCard ist für viele Kunden deutscher Direktbanken gebührenfrei.

Bei den Konditionen ist die DKB der „König“ unter den Anbietern, da sie weltweit die Gebühren für die Automatennutzung

und sogar für den Währungstausch in Ländern mit Fremdwährung übernimmt.

Wie das genau funktioniert, habe ich im Artikel „

Streng getestet: DKB Visa Card im Auslandseinsatz!“ beschrieben.

Auf diesen Artikel hin haben sich einige Leser bei mir gemeldet, weil ihnen dennoch eine Gebühr berechnet wurde. In der Schweiz waren es

3 %, in England

7,5 % und in Dänemark sogar

10 % vom abgehobenen Betrag.

Aus meiner Sicht eine fiese Abzocke!

So zocken die Banken ab

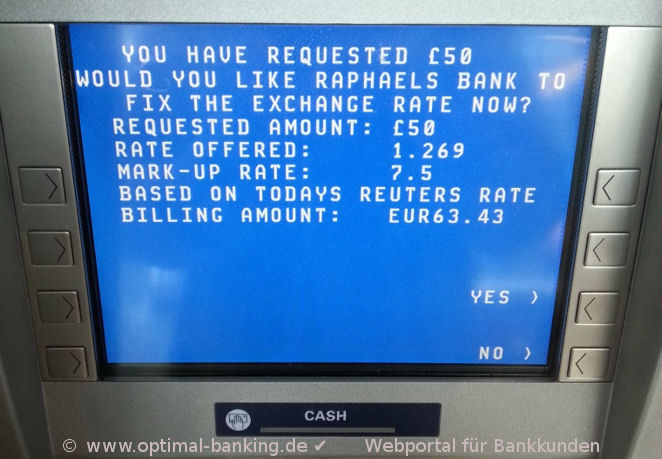

Nachdem man seine Karte in den Automaten gesteckt hat, die PIN eingegeben und den gewünschten Betrag zur Abhebung eingegeben hat, bekommt man folgenden Bildschirm präsentiert:

Die Aufnahme entstand an einem Geldautomaten am Flughafen London Heathrow.

Es sieht so aus, als ob die Bank lediglich die Abhebung zusammenfasst:

- Abhebebetrag in Fremdwährung

- Wechselkurs mit Verweis auf den Markennamen „Reuters“, das wirkt vertrauensbildend

- Mark-Up Rate (was immer das auch heißen mag, denkt man sich vielleicht als Kunde, weil man ja weiß, dass die Abhebegebühren von der deutschen Bank übernommen werden)

- Rechnungsendbetrag in Euro

Nun hat man die Auswahl zwischen „Yes“ und „No“. Klickt man auf „Yes“, weil man ja Bargeld haben möchte, rattert es im Automaten und er spuckt die Scheine aus.

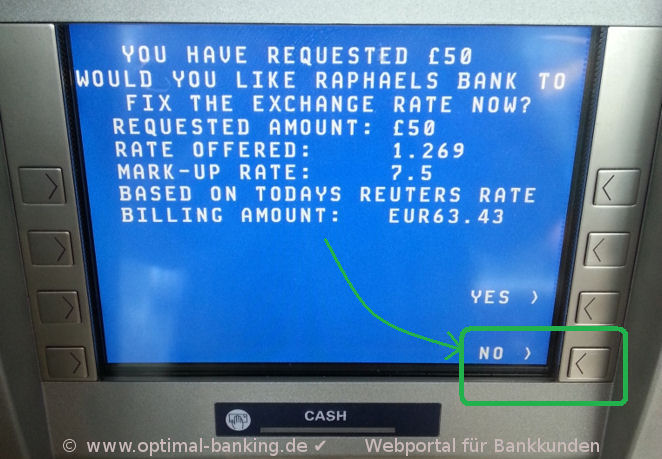

Was ist rechtlich passiert?

Man hat das Angebot des Geldautomatenbetreibers (in diesem Beispiel der britischen Bank) angenommen. Das Angebot beinhaltete, dass die britische Bank den Währungstausch vornimmt. Und zwar zu den angezeigten Konditionen: Tageskurs von Reuters (fair) + 7,5 % Wechselgebühr vom Gesamtbetrag (stark überhöht = Abzocke).

Und so sehen Sie auf Ihrem Kontoauszug auch nur eine Zeile über die Geldabhebung:

Abhebebetrag war 100 £. Leider existiert kein Foto vom Monitor. Man kann aber das Bild von der zweiten Abhebung (50 £) nehmen und verdoppeln.

Wie vermeidet man diese Abzocke?

Sie müssen auf „No“ klicken. Damit brechen Sie nicht den Vorgang der Bargeldabhebung ab, wie man instinktiv vermuten könnte, sondern man lehnt nur das Angebot der Bank ab, zu den angezeigten Konditionen den Währungstausch vorzunehmen.

Mit NO wird nicht die Bargeldabhebung abgebrochen (wie man vermuten könnte), sondern das Wechselgebühr-Angebot abgelehnt. Nur so ist die Abhebung via DKB VISA Card kostenlos!

Sobald man auf „No“ geklickt hat, rattert ebenfalls der Automat und spuckt das gewünschte Geld aus. Auf dem Kontoauszug sehen Sie anschließend zwei Zeilen:

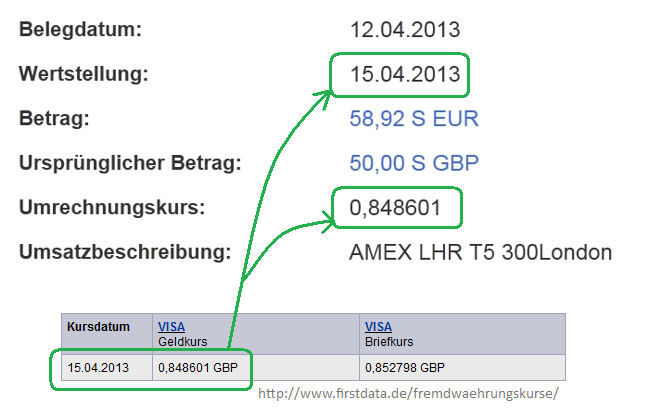

Hier sieht man, dass die DKB den Währungstausch vorgenommen hat.

Klickt man im Online-Banking-System der DKB auf Details, sieht man, zu welchem Kurs abgerechnet wurde. Das ist genau derselbe Kurs, wie das Kontrolltool zeigt. Die DKB hat keine Aufschläge und kein „Mark-Up“ berechnet.

Diese Bargeldabhebung war völlig kostenlos, so wie es sich gehört.

Zusammenfassung + Handlungsempfehlung

Einige Betreiber von ausländischen Geldautomaten (das ist nicht bei allen der Fall!) scheinen bewusst Kreditkarten-Kunden einer anderen Währung einen Bildschirm zu präsentieren, bei dem die Wahrscheinlichkeit sehr hoch ist, dass sich der Kunde instinktiv für das teure Währungstausch-Angebot entscheidet.

Vermutlich merken viele Bankkunden diese Abzocke überhaupt nicht!

Tipp:

Nehmen Sie sich beim ersten Abheben im Ausland Zeit für das Lesen des Bildschirms. Sollten Ihnen Auswahlfragen gestellt werden, achten Sie darauf, dass den Währungsumtausch immer Ihre deutsche Bank abrechnet.

Klicken Sie lieber auf „No“, auch wenn Sie vielleicht einen Abbruch der Bargeldabhebung befürchten. Dann haben Sie zumindest keine Gebühr bezahlt. Vermutlich wird – genau wie in unserem Beispiel – bei der Ablehnung des Angebots der örtlichen Bank das gewünschte Bargeld ausbezahlt – nur eben ohne die extrem teure Zusatzgebühr (Mark-Up).

Hinweis:

Die Zusatzgebühr kann Ihnen die DKB auch nicht erstatten, weil Sie sich ja mit dem Klick auf „Yes“ gegen die Abrechnung durch die DKB entschieden haben, auch wenn es an eine Täuschung grenzt.

Aber dafür ist unser Bankkunden-Portal ja da: Aufklärung und Tipps an andere Bankkunden geben!

Danke für euer Engagement!

Ein herzliches Dankeschön!

An dieser Stelle möchten wir allen Lesern danken, die uns mit solchen Hinweisen und Erfahrungen aus der Praxis unterstützen (am besten per Kommentar am Ende der Seite).

Einen ganz besonderen Dank an Oliver, der für uns das Foto am Flughafen Heathrow gemacht hat und so freundlich war, seinen Kontoauszug und die Abrechnungsbelege (hier nicht verwendet, da schon viel Bildmaterial eingefügt wurde) zur Verfügung zu stellen.

Verwandte Themen

Bildmaterial: Oliver · DKB · Stauke (fotolia.com)