Für Zentralbanken ist Gold Währungsreserve. Kann Gold für Privatanleger Fremdwährungskonto sein?

Mehrfach wurden wir von Lesern unseres Tagesgeld-Reports gebeten uns dem Thema Fremdwährungskonto anzunehmen. In diesem Artikel möchte ich Ihnen eine ganz besondere „Fremdwährung“ vorstellen: Gold.

Beim Thema Gold scheiden sich die Geister. Es gibt Gold-Fans und es gibt Menschen, die Gold als Relikt aus barbarischen Zeiten ablehnen.

Unserer Erfahrung nach wissen die meisten jedoch einfach zu wenig über Gold als Währung. Dieser Artikel darf dazu beitragen, das Wissen über Gold als alternative Währung zu erweitern.

Gold: Rohstoff oder Währung?

Natürlich ist Gold ein Rohstoff. Es handelt sich um ein gelbliches Metall, welches seit Jahrtausenden dem Erdreich abgewonnen wird. Abgesehen vom geringen industriellen Verbrauch beispielsweise in der Elektronik wird Gold in Form von Schmuck, Barren oder Münzen gehortet.

Gold erfüllt alle Eigenschaften einer Währung.

Aufbewahrt wird Gold wegen seiner zweiten Komponente: der Währung. Gold erfüllt alle Eigenschaften einer Währung, was nicht verwundern sollte, denn es ist eine der ältesten Währungen überhaupt. Man denke nur an die Goldmünze aus dem Römischen Reich. Auch in Deutschland hatten wir bis 1914 Goldmünzen (parallel zu Banknoten) im Zahlungsverkehr.

Zentralbanken halten Gold als Währungsreserve

Zentralbanken wie die Europäische Zentralbank, die Bank of England, die Bank of Japan, aber auch die sogenannte US FED wie die Deutsche Bundesbank halten nach wie vor Gold als Währungsreserve.

Für eine Zentralbank ist Gold = Geld. Für Sie auch?

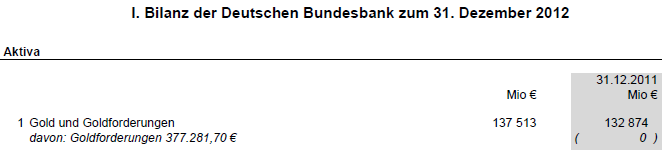

Wie jedes kaufmännisch geführte Unternehmen führen Zentralbanken eine Bilanz. Die erste Position auf der linken Seite (Aktiva) heißt „Gold und Goldforderungen“. Erst weiter unten tauchen Devisen – also Fremdwährungen – auf, auf die uns einige Leser für ihre eigene Absicherung angesprochen haben.

Ausschnitt aus der Bilanz der Deutschen Bundesbank zum 31.12.2012.

Übrigens: Da sich keine andere „Rohstoffe“ in den Zentralbankbilanzen befinden, kann man davon ausgehen, dass Zentralbanken Gold als Reservewährung halten.

Zentralbanken kaufen weiterhin Gold

Seit dem medialen Ausbruch der Finanzkrise 2008/2009 erhöhen weltweit Zentralbanken ihre Goldbestände. Und das trotz der steigenden Preise für Gold!

Laut dem World Gold Council (WGC) kauften Zentralbanken im vergangenen Jahr 534,6 Tonnen Gold. Das waren ganze 17 Prozent mehr als im Jahr 2011. Legt man einen Durchschnittspreis von 1.298 Euro pro Unze im Jahr 2012 zu Grunde, gaben Zentralbanken weltweit 22,3 Milliarden Euro für den Erwerb von Gold aus!

Gold auch eine Währungsreserve für Privatanleger?

Ist es nicht auch für uns Privatanleger Grund genug, uns mit dem Thema ernsthaft zu beschäftigen, wenn Zentralbanken weltweit in Gold als Reserve investieren?

Bundesbank hat Gold im Wert von rund 1.700 Euro pro Kopf gebunkert.

Immerhin hat die Bundesbank so viel Gold in ihren Büchern, dass es umgerechnet rund 1.700 Euro pro Kopf bei 81 Millionen Einwohnern sind! Leider liegt der Schuldenstand bei mehr als 26.500 Euro pro Bundesbürger.

Gold unterliegt Risiken

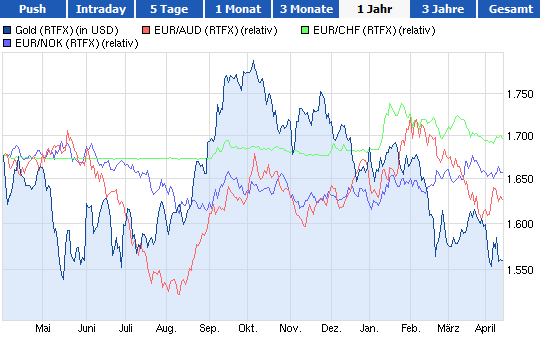

Beschäftigt man sich eingehend mit den Risiken einer Goldanlage, wird man feststellen, dass es welche gibt. Diese sind jedoch kleiner als bei Investments in andere Währungen, obwohl die Preisschwankungen auf den ersten Blick anderes suggerieren.

Gold in US-Dollar (leider bietet arvia keinen Kurs Gold in Euro an) in den vergangenen 12 Monaten zu australischem Dollar (rot), Schweizer Franken (grün) und norwegischer Krone (lila).

Daten- und Bildquelle: ariva.de.

Am auffälligsten sind also die Preisschwankungen von Gold zum Euro. Oder vom Euro zu Gold. Je nachdem aus welcher Perspektive man es sieht. Im Gegensatz zu anderen Währungen kann auf Grund der Naturgesetze Gold nicht beliebig vermehrt werden.

Es gibt eine natürliche Gold-Inflation von durchschnittlich 1,4 %. Das bedeutet, dass es eine positive Differenz zwischen Goldverbrauch und Goldgewinnung von 1,4 % gibt. Das ist im Vergleich zum Geldmengenwachstum nichts!

Fazit: Der Preis für Gold unterliegt ständig Schwankungen. Genau wie der Preis für US-Dollar, Schweizer Franken oder Norwegische Kronen.

Es gibt aber noch einen Unterschied: Gold bringt keine Zinsen

Das kann man als Vorteil wie als Nachteil sehen. Zinsen sind entweder die Bezahlung für ein Ausfall-Risiko oder als Inflationsausgleich anzusehen (beides trifft auf Gold nicht zu). Außerdem unterliegen Zinsen dem Abgeltungssteuersystem. Gewinne aus Gold sind nach einjähriger Haltedauer steuerfrei.

Viele Fremdwährungskonten sind ebenfalls zinsfrei.

Schaut man sich die Angebote für Privatkunden bei Fremdwährungskonten genauer an, wird man feststellen, dass Guthaben in vielen Währungen überhaupt nicht verzinst wird. Und wo es Zinsen gibt, sind meist Währungen mit erhöhter Inflation im Spiel!

Vorschau auf Teil 2

Nun bin ich am Ende des ersten Teils von „Gold als Fremdwährung“ angekommen. Ich habe Ihnen gezeigt, dass:

- Zentralbanken ganz selbstverständlich Gold als Währungsreserve einsetzen,

- Gold wie andere Währungen auch Schwankungen unterliegt,

- Gold wenigen Risiken unterliegt, aber auch Vorteile hat.

Gerne beantworte ich Ihnen Fragen zu „Gold als Fremdwährung“. Bitte nutzen Sie dazu das Kommentarfeld am Ende dieser Seite.

Hier geht es zu: Teil 2 – Fremdwährungskonto Gold.

In Teil 2 zeige ich Ihnen, wie ich Gold als Fremdwährung nutze. Da ich selbst großen Wert auf:

- Sicherheit

- Bequemlichkeit und

- Kosteneffizienz

lege, dürfen Sie sich auf die Vorstellung einer der besten Lösungsmöglichkeiten freuen.

Bildquelle: Tresor mit Gold (Maksym Yemelyanov über fotolia.com)